| Gassituation | |||||||

|

|||||||

| [Quelle: Tagesspiegel] | |||||||

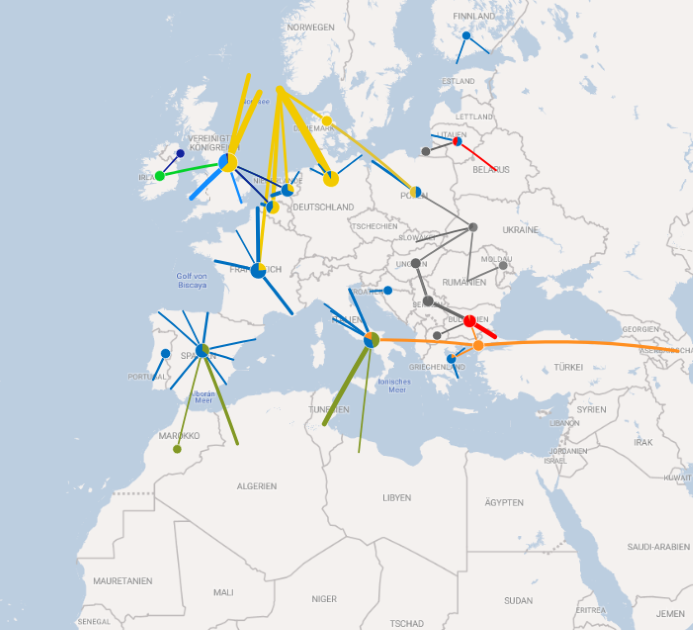

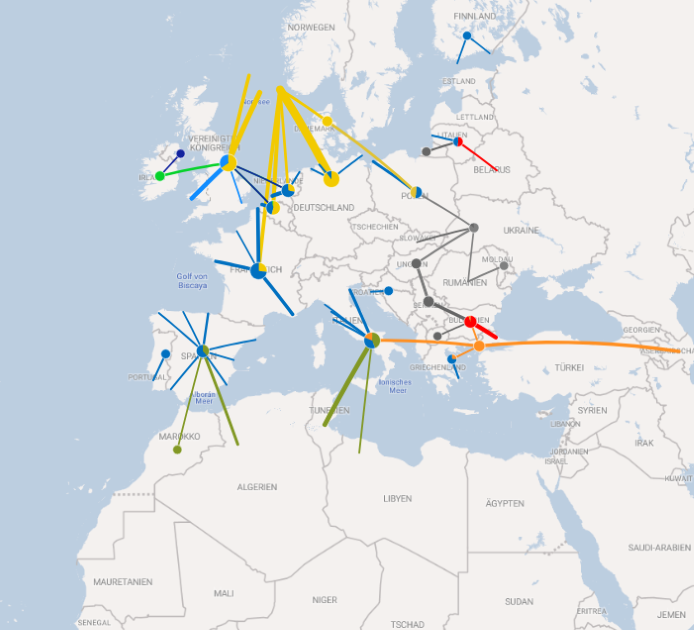

| Historische physikalische Gasflüsse innerhalb und nach Europa | |||||||

| Erläuterung | |||||||

| Dargestellt sind die Gasflüsse innerhalb und nach Europa in den Jahren 2021 - 2025. | |||||||

|

|||||||

|

|||||||

|

|||||||

| [Quelle: entso-g] | |||||||

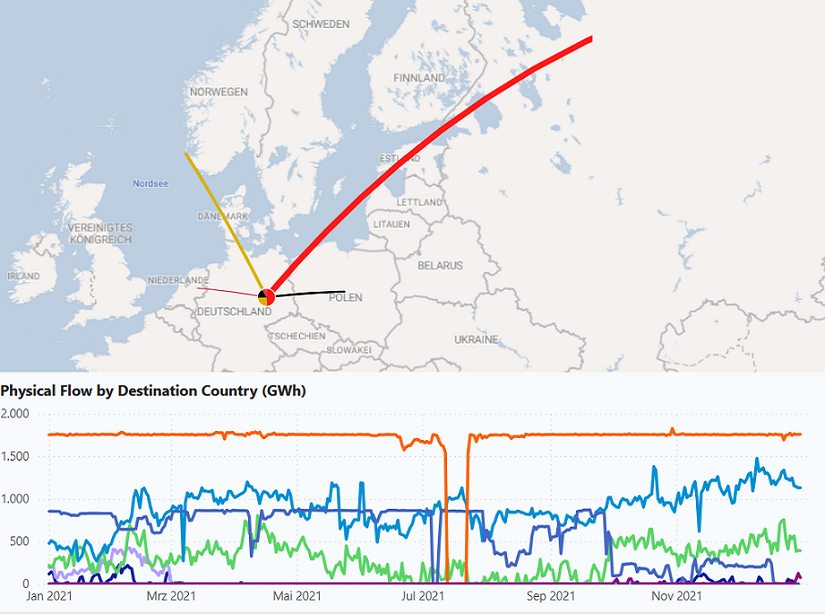

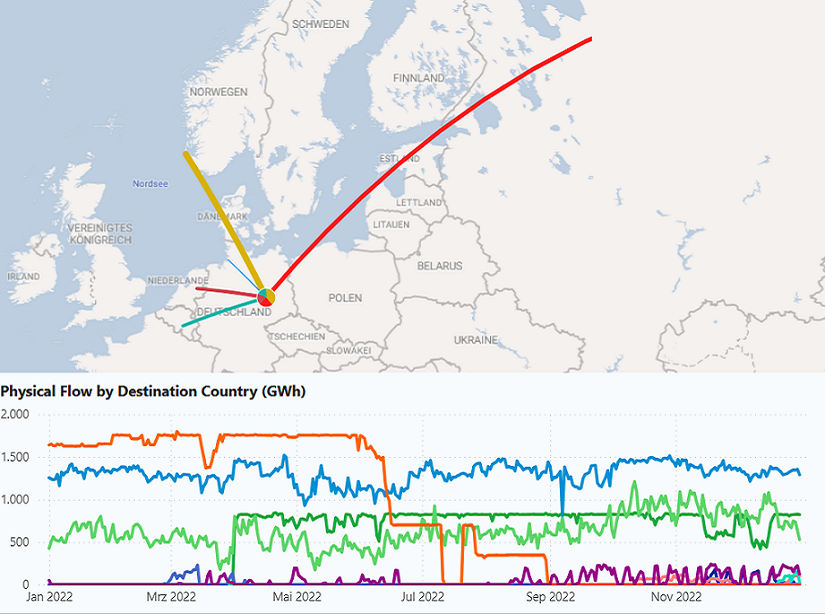

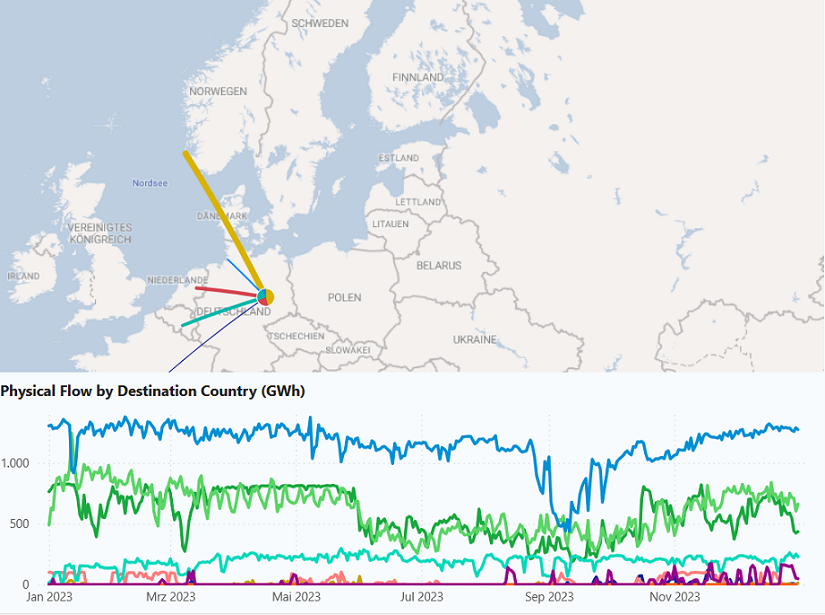

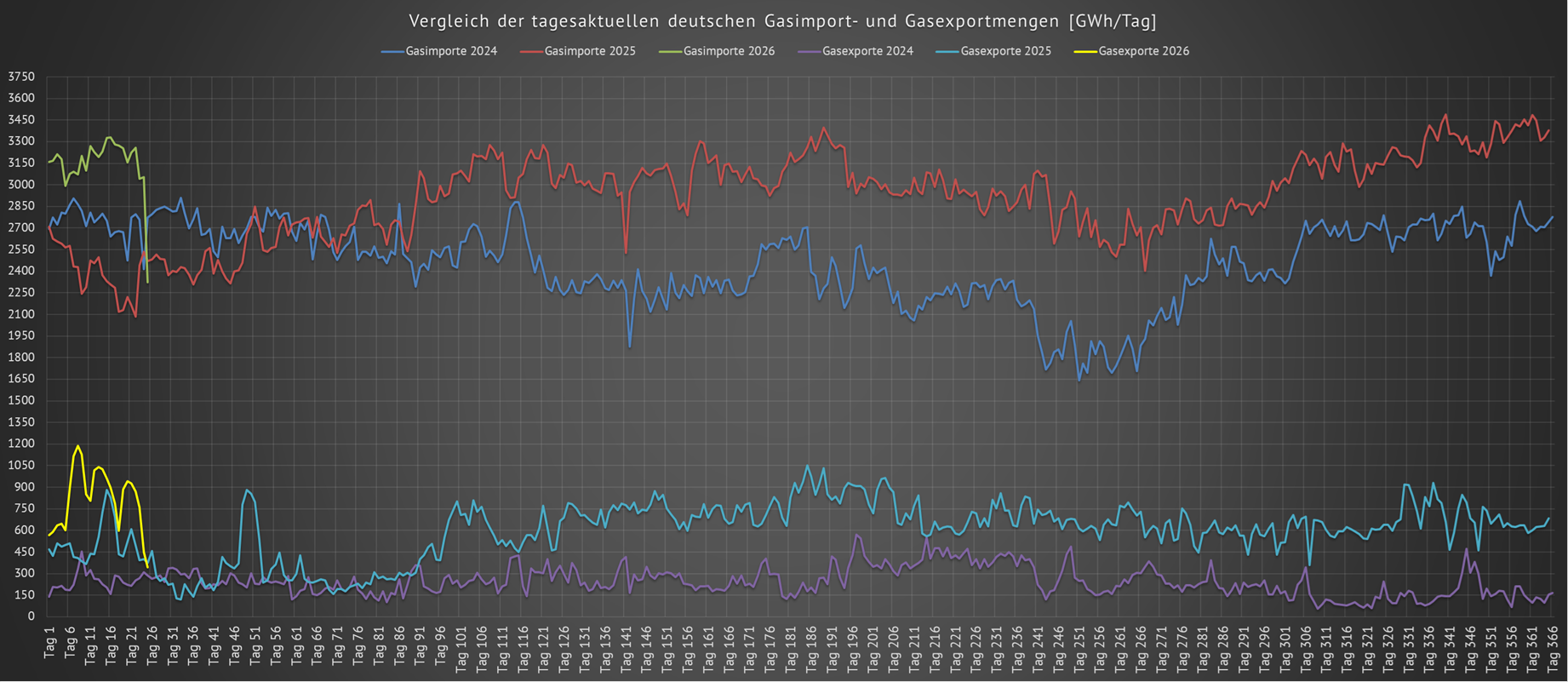

| Historische physikalische Gasflüsse nach und von Deutschland | |||||||

| Erläuterung | |||||||

| Dargestellt sind die Gasflüsse nach und von Deutschland in den Jahren 2021 - 2025. | |||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

| [Quelle: entso-g] | |||||||

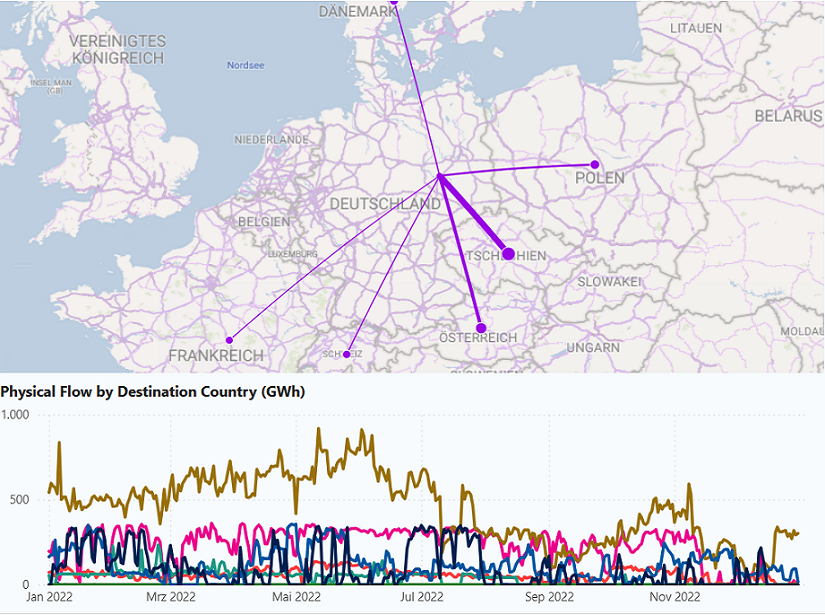

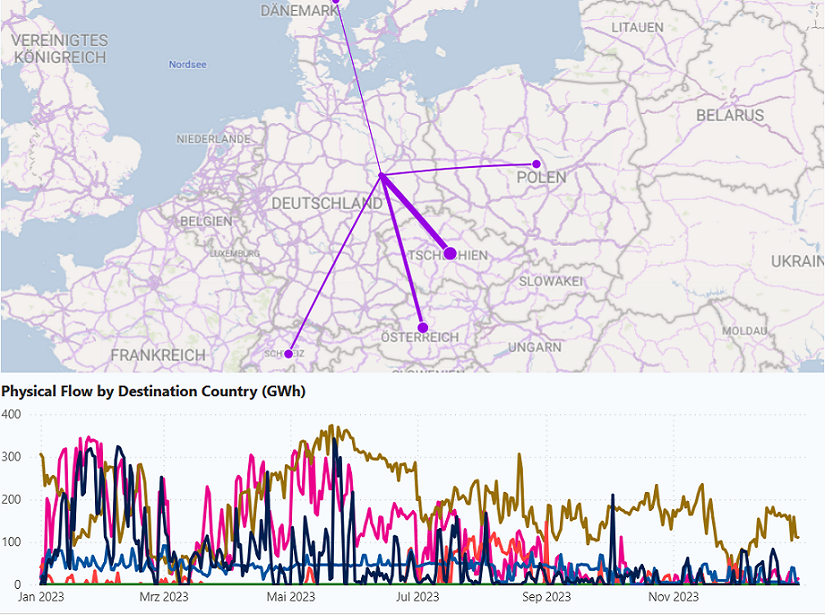

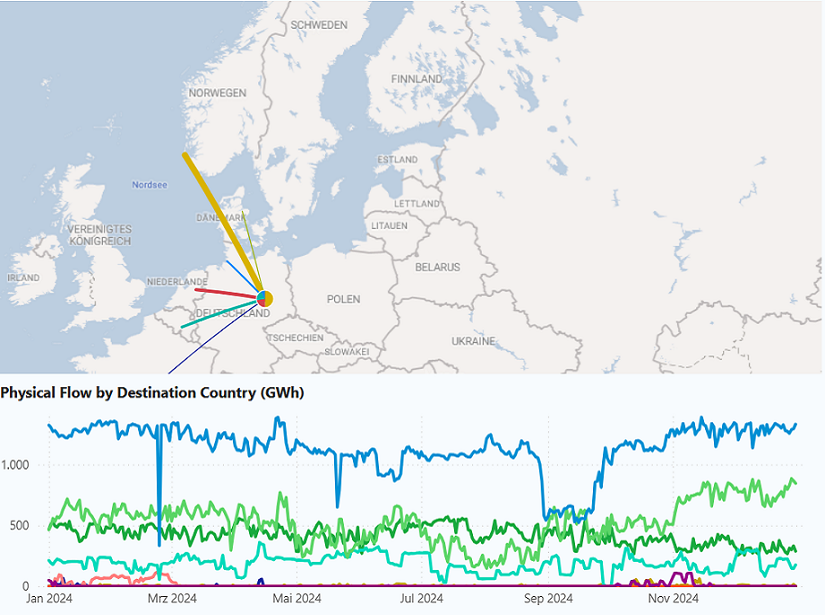

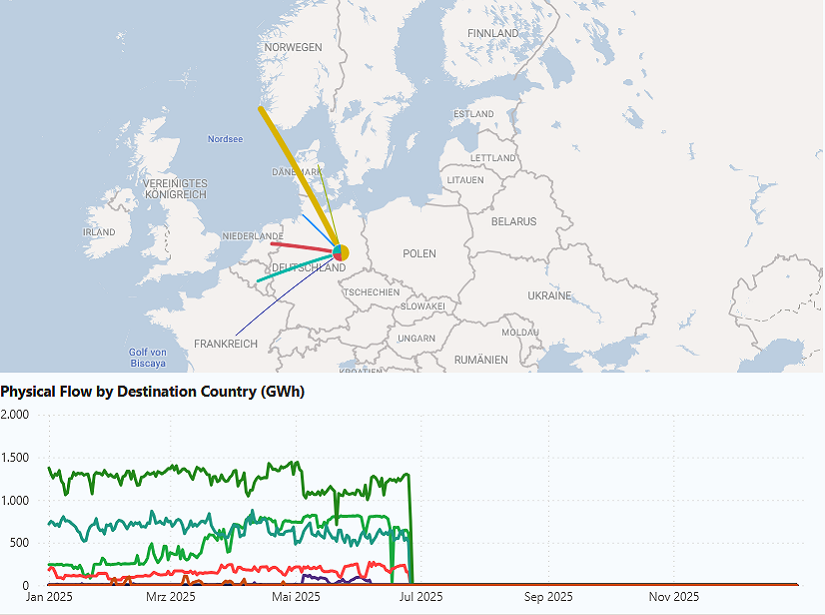

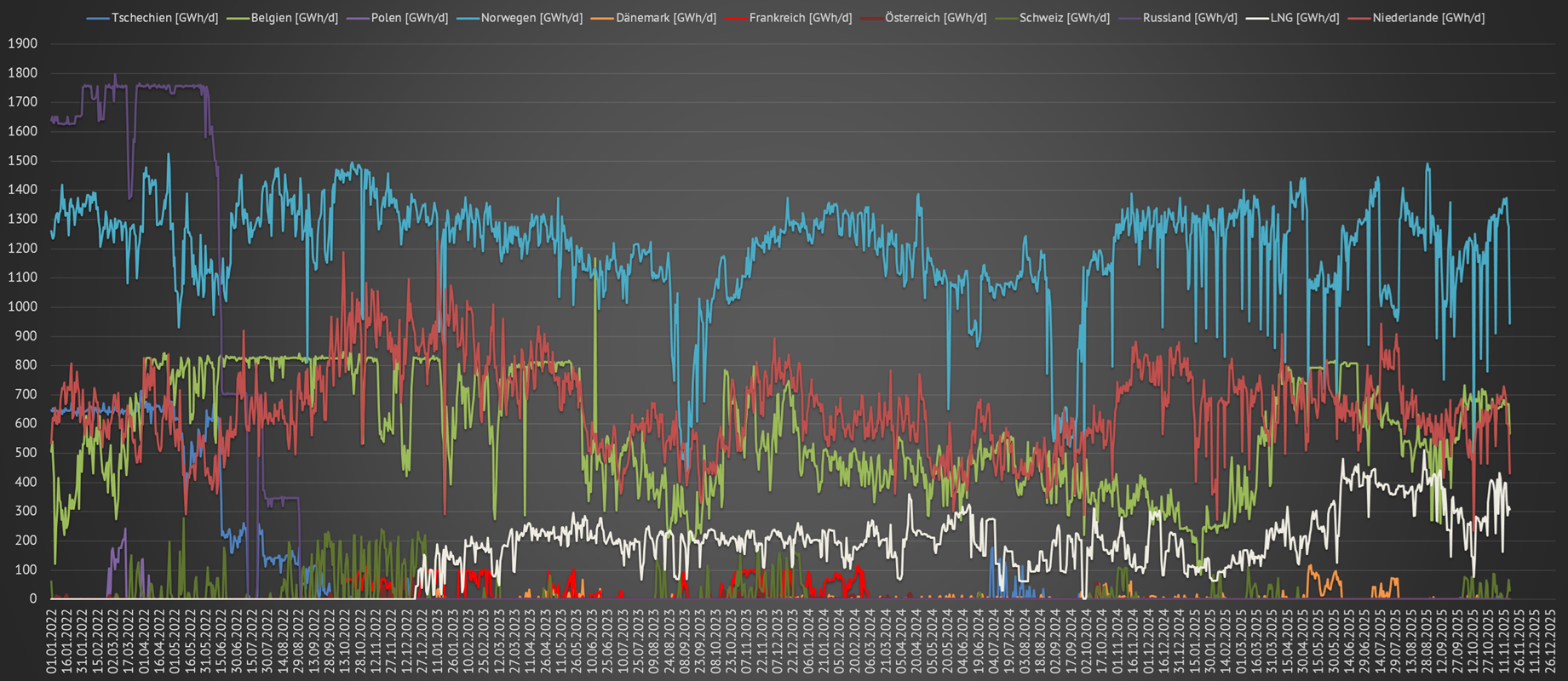

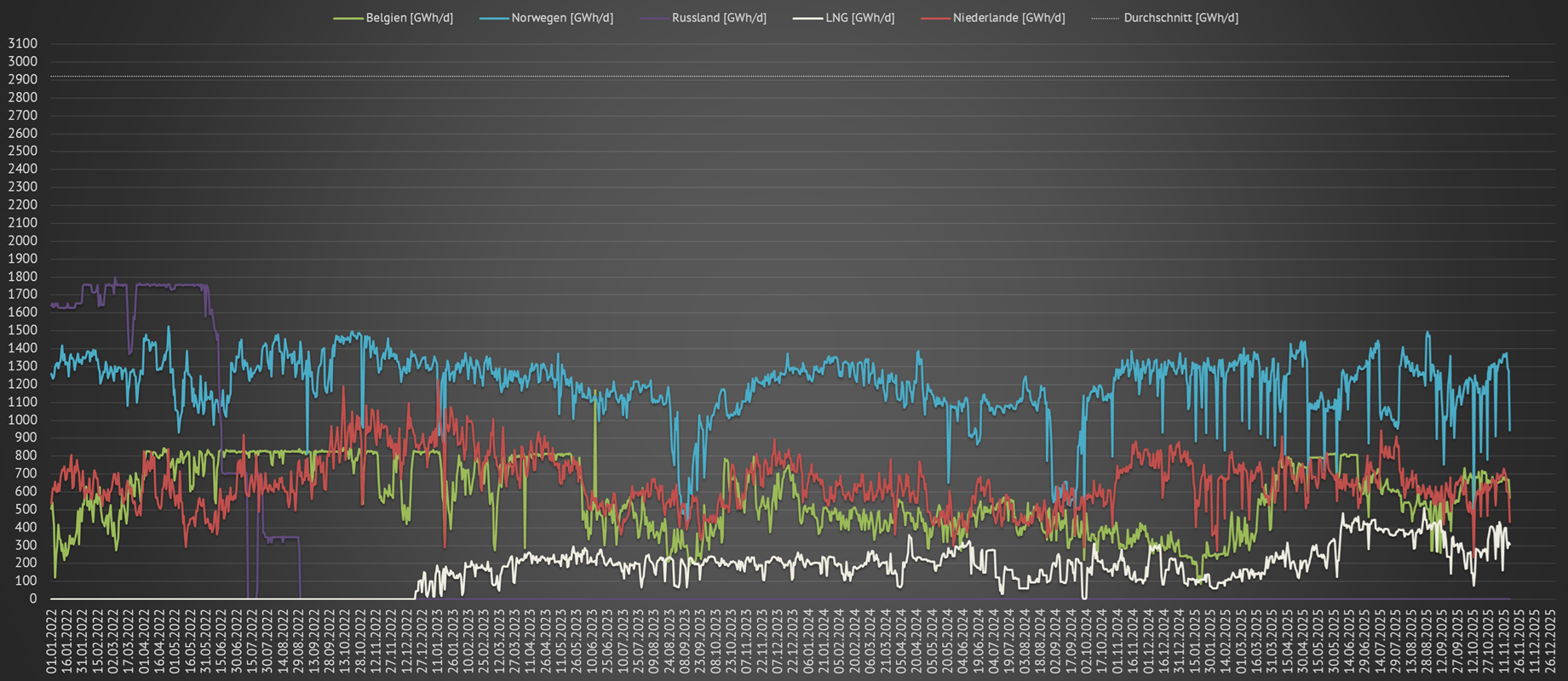

| Länderspezifische Gasimporte | |||||||

| Erläuterung | |||||||

| Dargestellt sind die länderspezifischen Pipline-Gasimporte Deutschlands in Gigawattstunden pro Tag. | |||||||

|

|||||||

|

|||||||

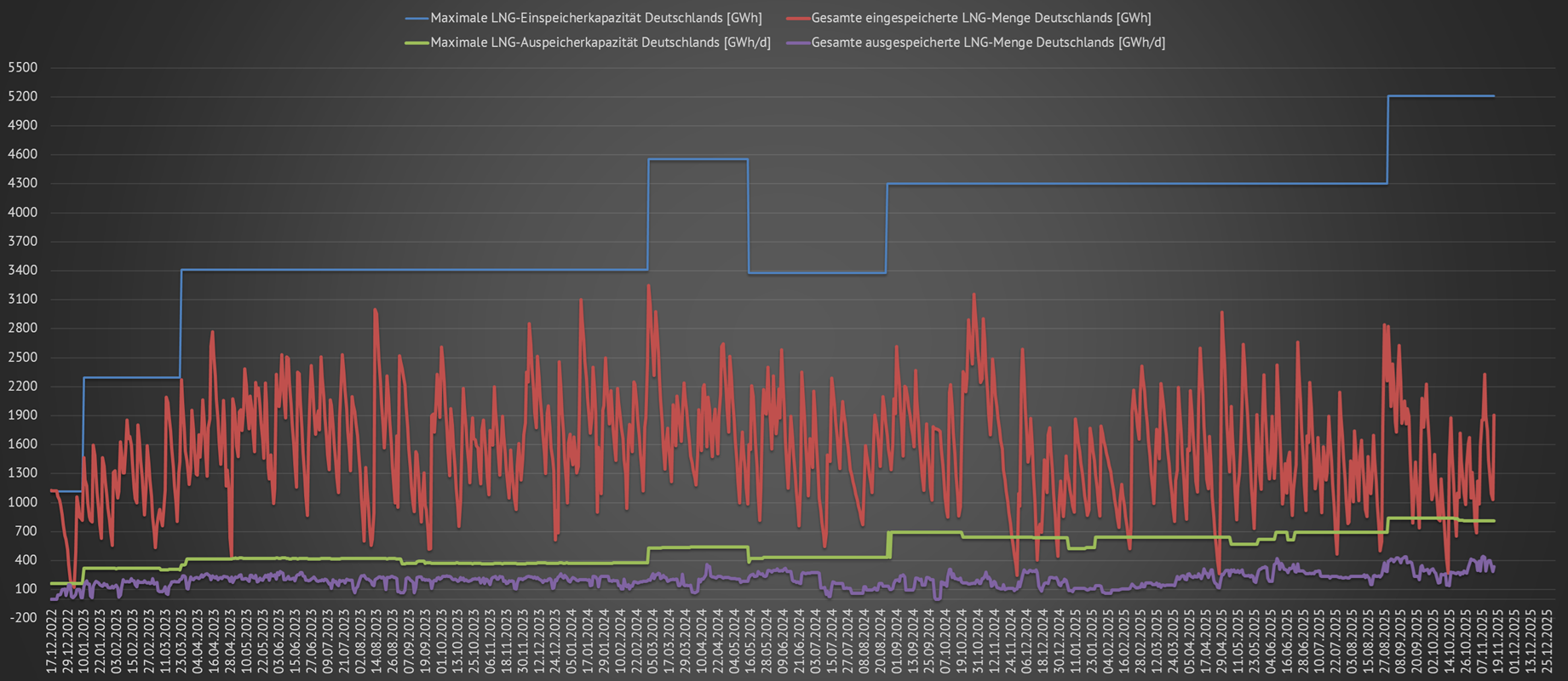

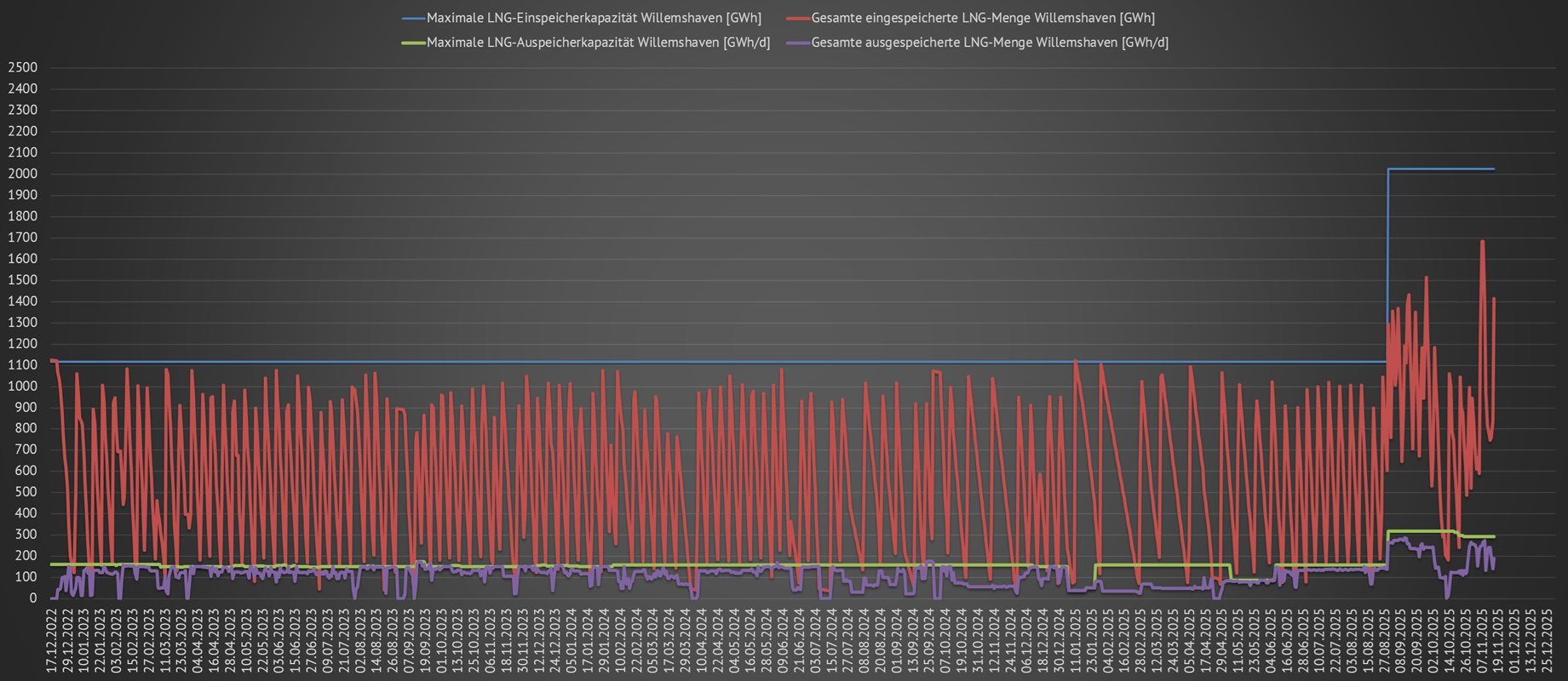

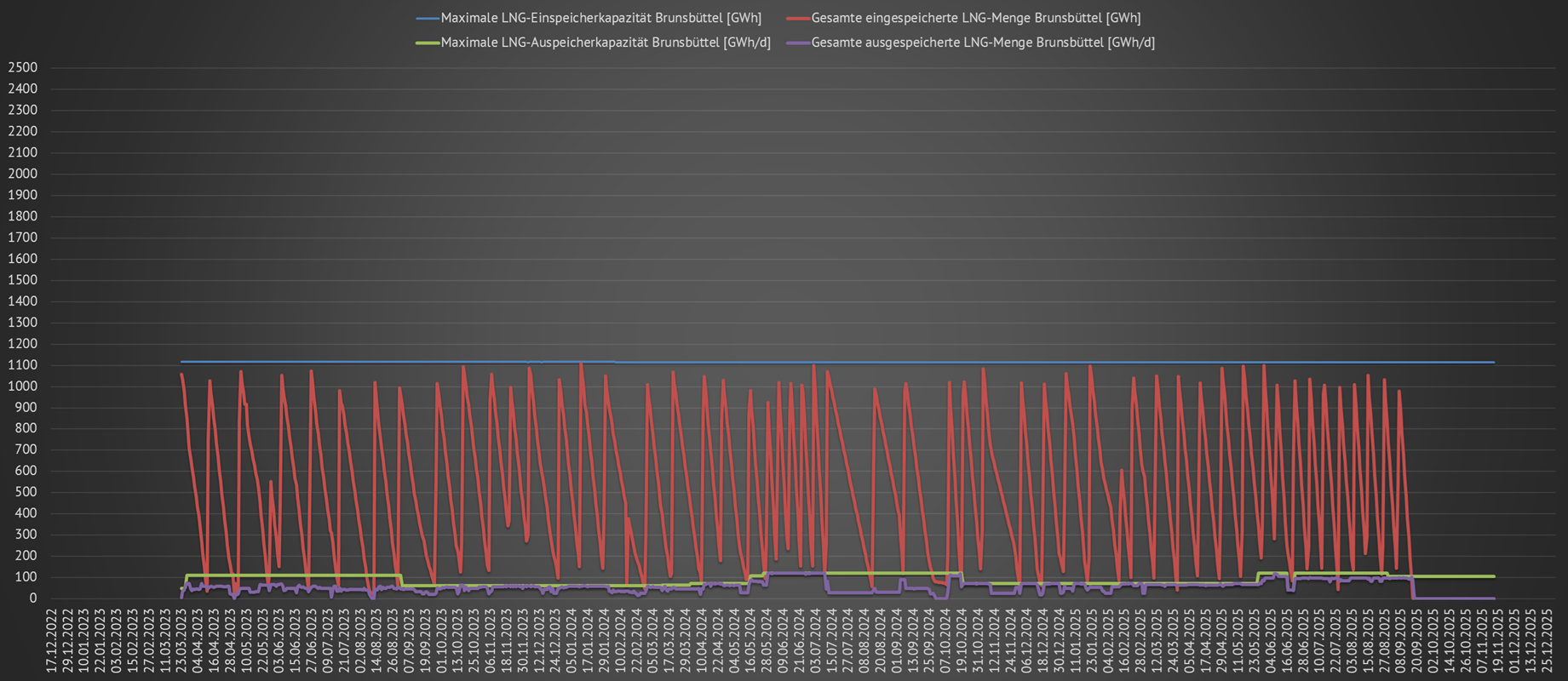

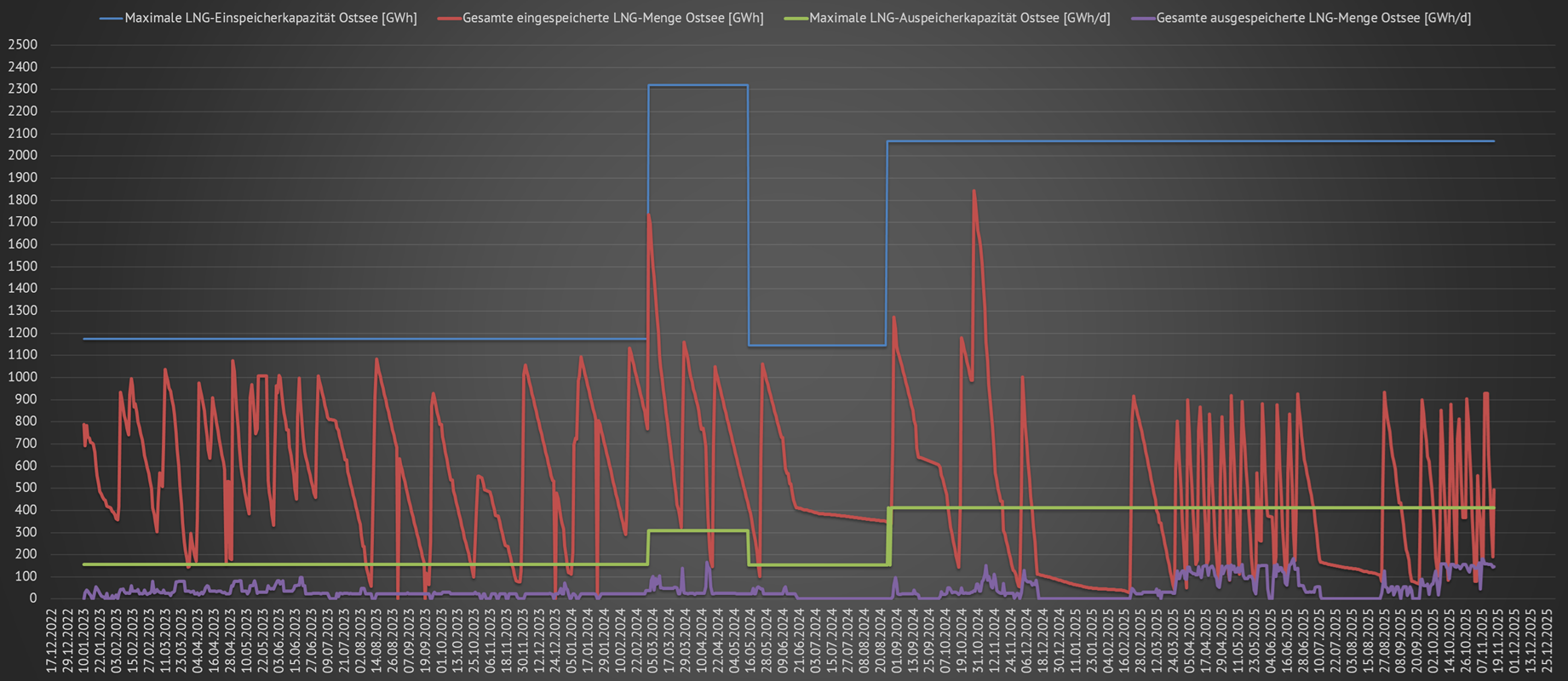

| LNG-Importe | |||||||

| Erläuterung | |||||||

| Dargestellt sind die täglichen LNG-Importmengen Deutschlands in Gigawattstunden pro Tag. | |||||||

| [Quelle: EntsoG] | |||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

| Überdimensionierter LNG-Infrastrukturausbau nicht erforderlich | |||||||

| Eine aktuelle Studie des DIW Berlin kommt zu folgendem Fazit: | |||||||

|

LNG-Terminal auf Rügen für

Versorgungssicherheit nicht notwendig (Studie, S. 4) "Gegen Ende des Winters OPOQ/Ob zeichnet sich keine Gasknappheit ab, auch die Speicher konnten ohne wesentlichen Ausbau der Importkapazitäten für Flüssigerdgas gefüllt werden (analog zum vorangegangenen Jahr). Es sollte daher überdacht werden, ob ein zusätzliches LNG-Terminal am Stand ort Mukran auf Rügen notwendig ist. Vor diesem Winter war kontrovers über das Thema diskutiert worden, unter anderem in der Begründung der Bundesregierung zur Aufnahme des Standortes im Rahmen des LNG-Beschleunigungsgesetzes. Die Debatte hat sich aber im Nachhinein als unnötig herausgestellt: Obwohl das neue LNG-Terminal auf Rügen im Winter 2023/24 nicht zur Verfügung stand, gab es in Ostdeutschland keine Versorgungslücken. Dies liegt vor allem daran, dass keine strukturellen Netzengpässe innerhalb Deutschlands bestehen, die ein Terminal auf Rügen rechtfertigen würden. Etwaige Netzengpässe innerhalb Deutschlands können kostengünstig und zeitnah durch Flussumkehr auf ehemals in Ost-West-Richtung betriebenen Verbindungsleitungen beseitigt werden. Der kostenintensive Aufbau fossiler Erdgasimportstrukturen auf Rügen erscheint daher weder „unbedingt notwendig“ noch kosteneffizient. Der Standort Mukran wäre, selbst wenn er bereits zur Verfügung gestanden hätte, energiewirtschaftlich nicht zur Vermeidung einer Gasmangellage im Winter 2023/24 erforderlich gewesen." Überdimensionierter LNG-Infrastrukturausbau ist nicht erforderlich (Studie, S. 6) "Zwei Jahre nach Beginn des Ukraine-Kriegs sind die russischen pipelinegebundenen Erdgasexporte nach Deutschland eingestellt und nach Europa erheblich reduziert worden. Die Lage auf den deutschen und europäischen Gasmärkten hat sich bereits 2023 entspannt. Der Trend setzte sich auch im Winter 2023/24 fort. Dies zeigte sich insbesondere an den Gaspreisen, die auf Vorkriegsniveau zurückgegangen sind. Nachdem bereits das Jahr 2023 zu einer Normalisierung der Gasmärkte geführt hatte, ist es nunmehr an der Zeit, die Ausbaumaßnahmen für fossile Erdgasinfrastruktur auf den Prüfstand zu stellen. Der überdimensionierte LNG-Infrastrukturausbau ist nicht erforderlich, um eine potenzielle Gasmangellage zu vermeiden und sollte daher nicht weiterverfolgt werden." |

|||||||

| Hier ein sehenswerter Youtube-Beitrag zu Deutschlands LNG-Deal mit den USA: | |||||||

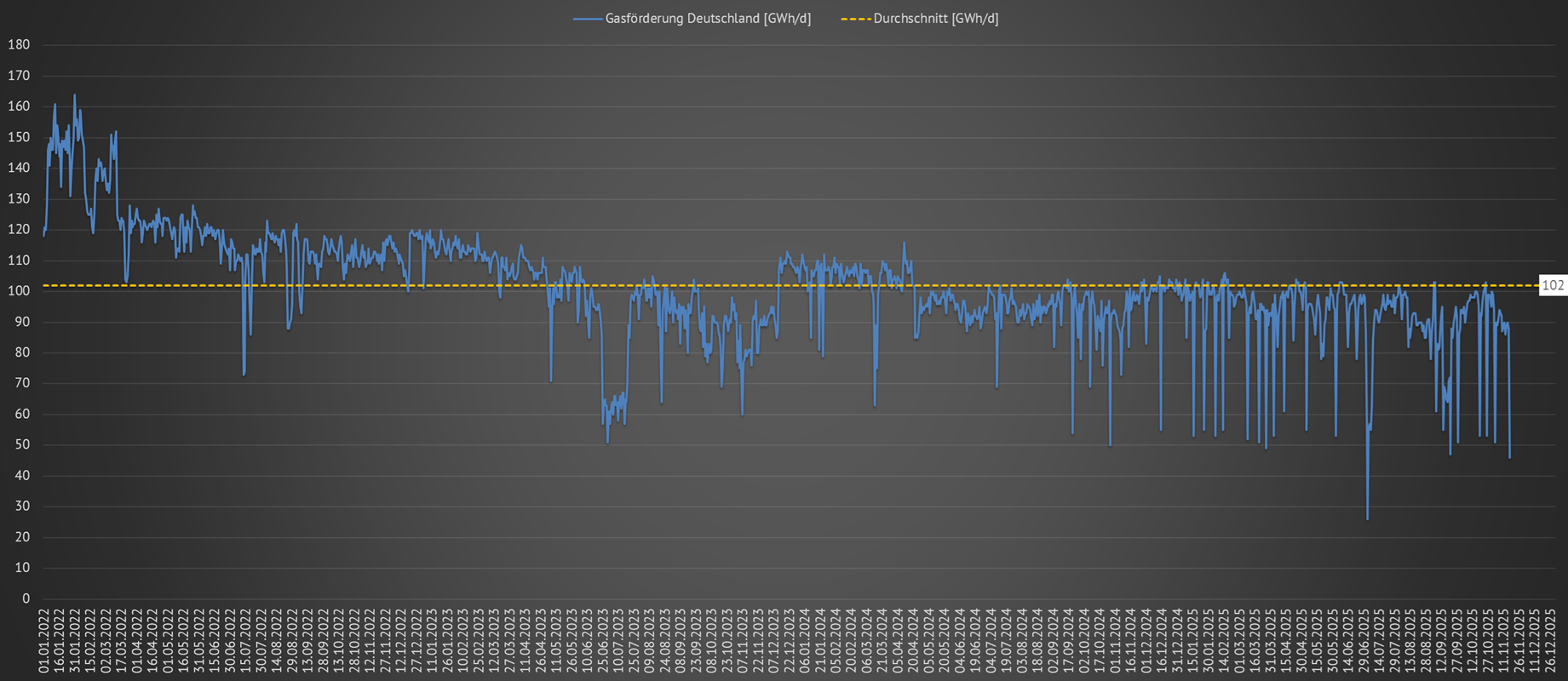

| Erdgasförderung in Deutschland | |||||||

| Erläuterung | |||||||

| Dargestellt sind die Erdgasförderungen Deutschlands in Gigawattstunden pro Tag. | |||||||

|

|||||||

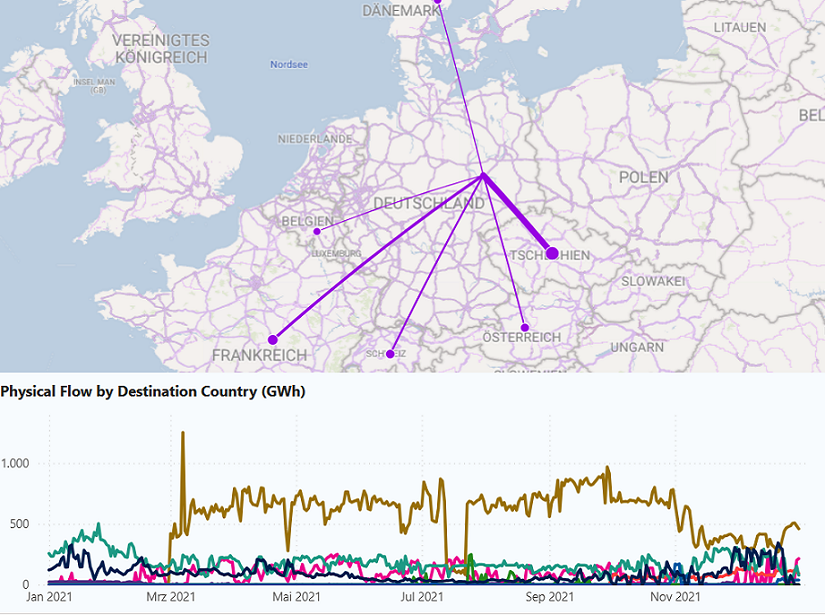

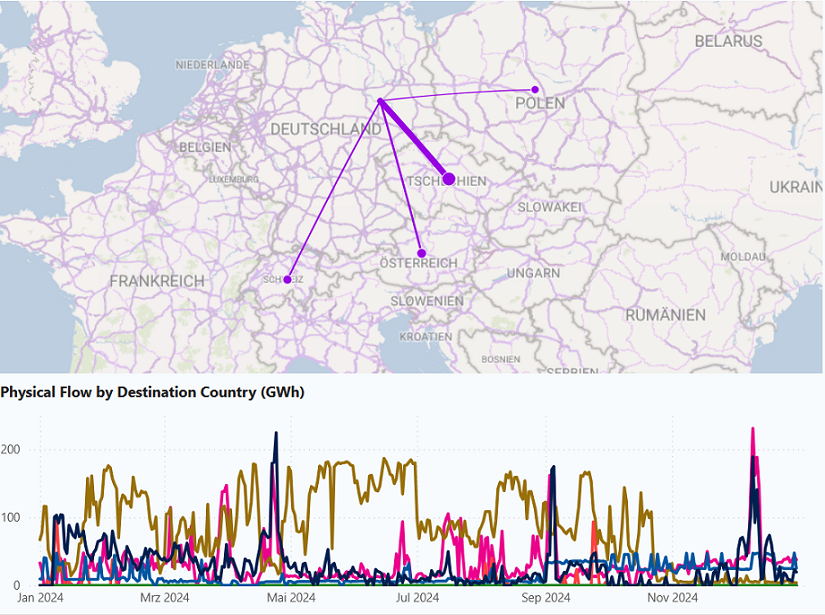

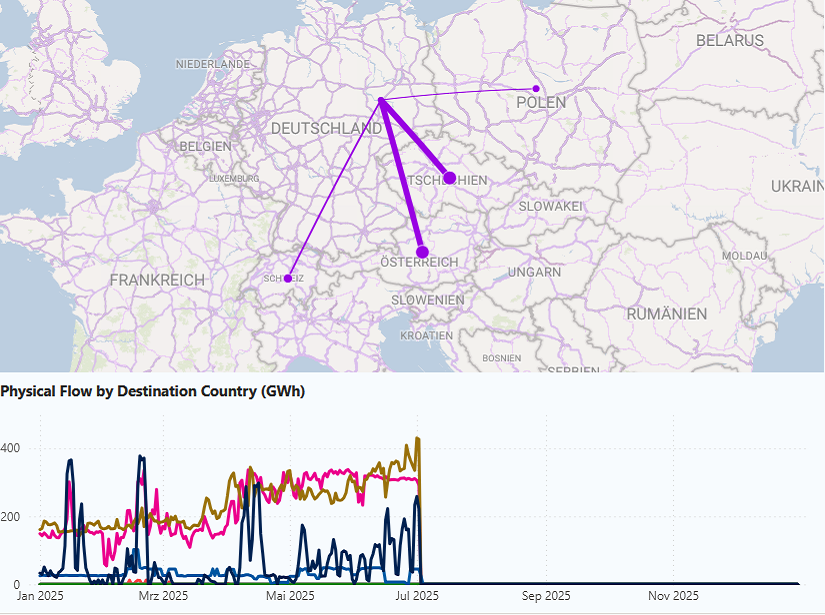

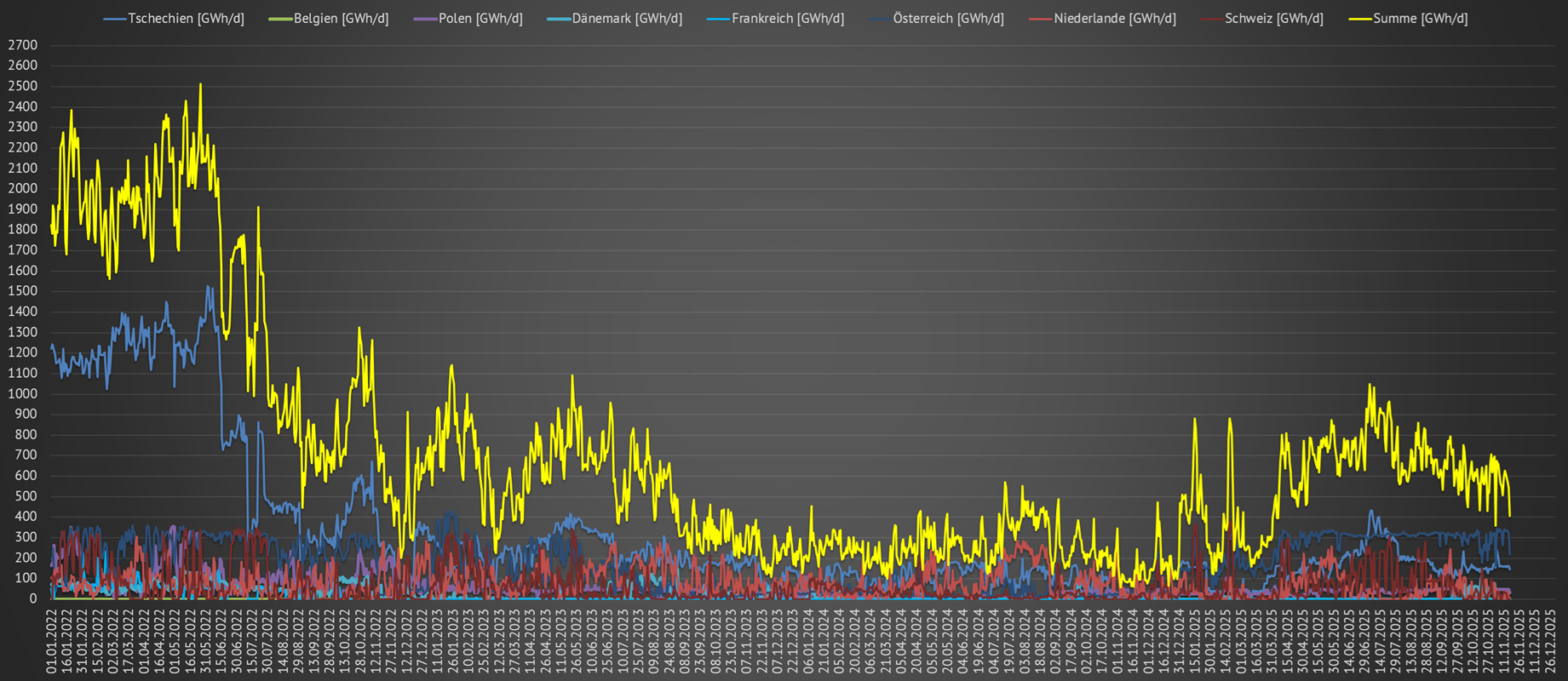

| Länderspezifische Pipline-Gasexporte aus Deutschland | |||||||

| Erläuterung | |||||||

| Dargestellt sind die Erdgasexporte Deutschlands in Gigawattstunden pro Tag. | |||||||

|

|||||||

|

|||||||

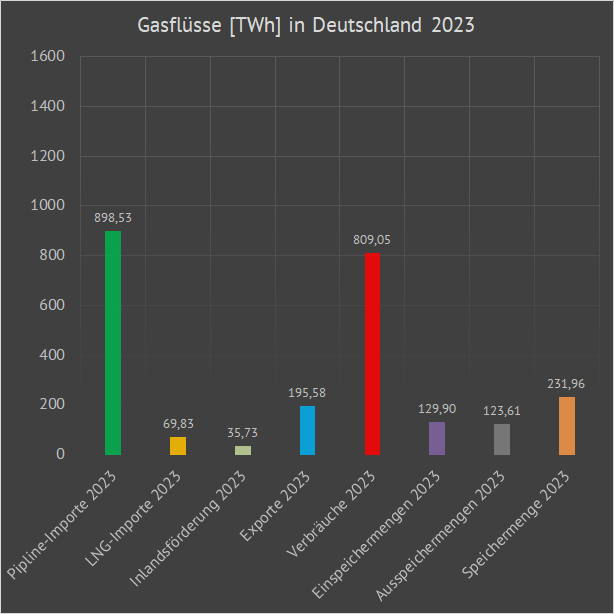

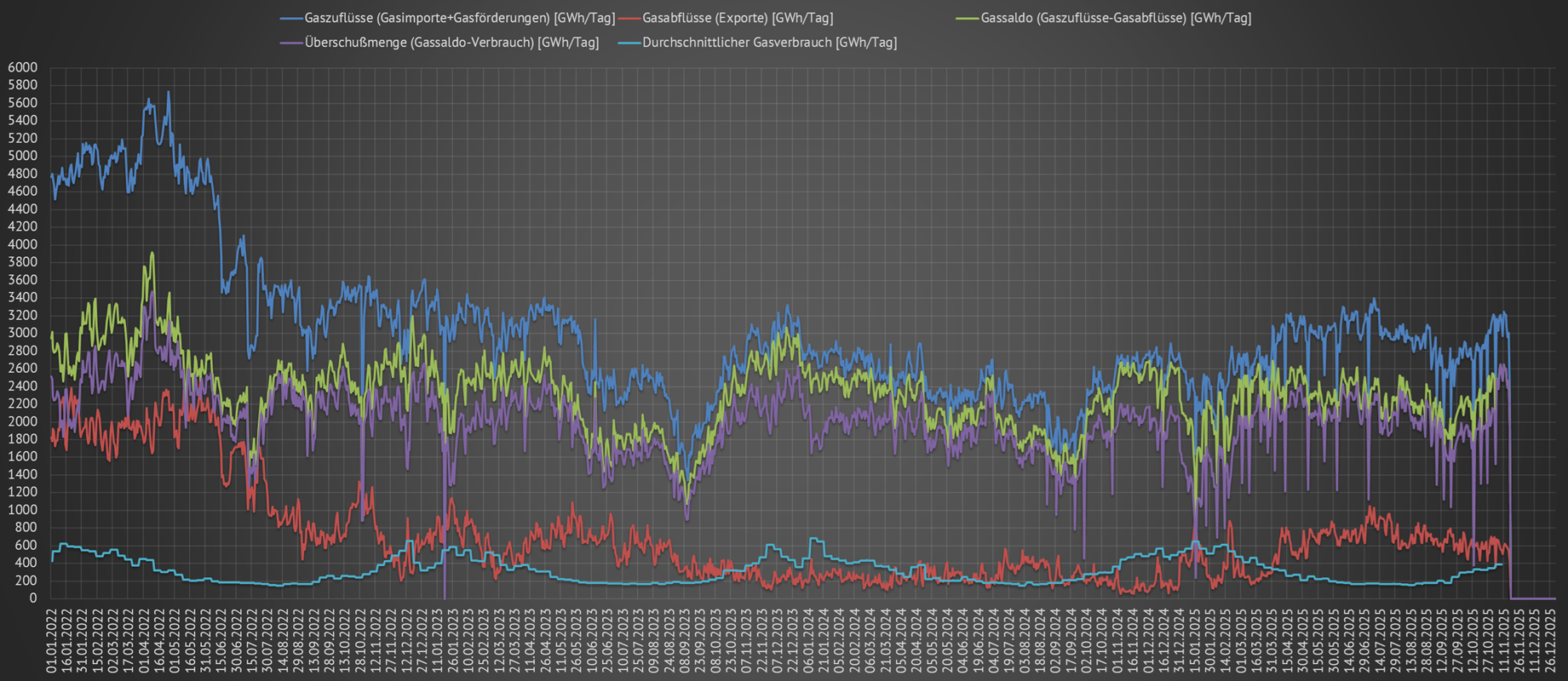

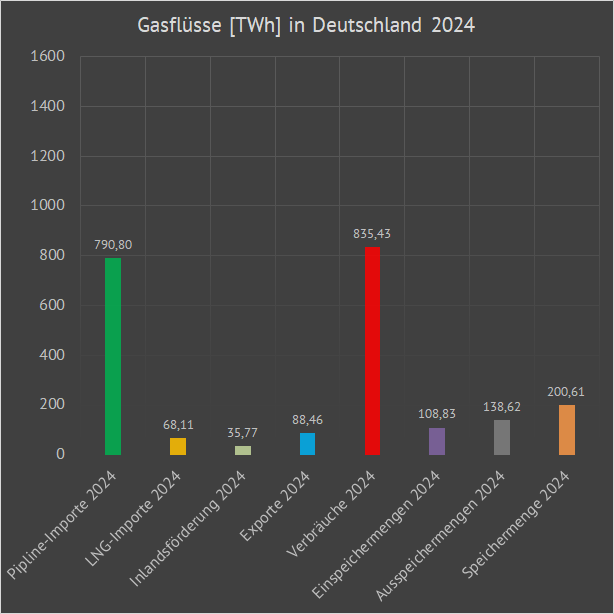

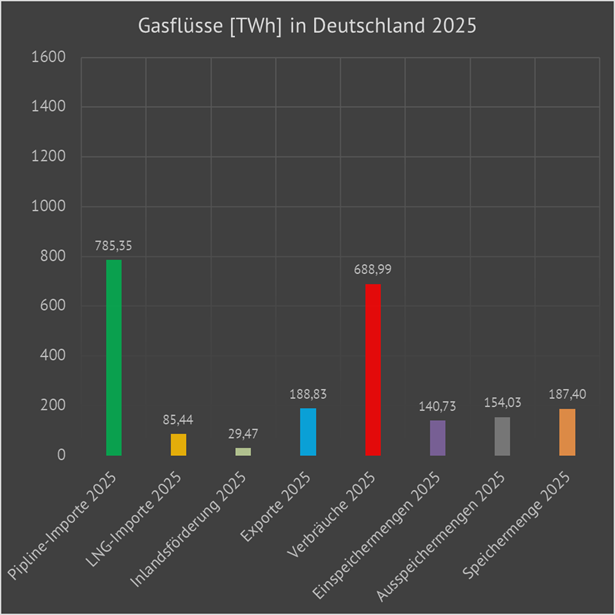

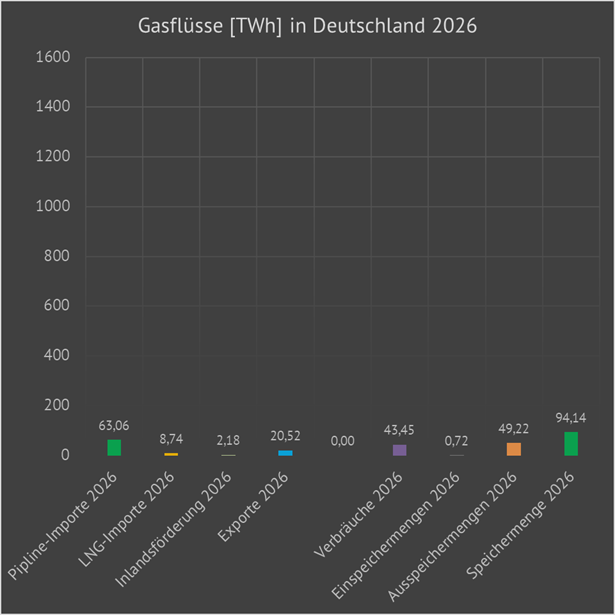

| Extrahierte Gasflüsse in Deutschland | |||||||

| Erläuterung | |||||||

| Dargestellt sind die einzelnen Gasflüsse Deutschlands in Gigawattstunden pro Tag. | |||||||

|

|||||||

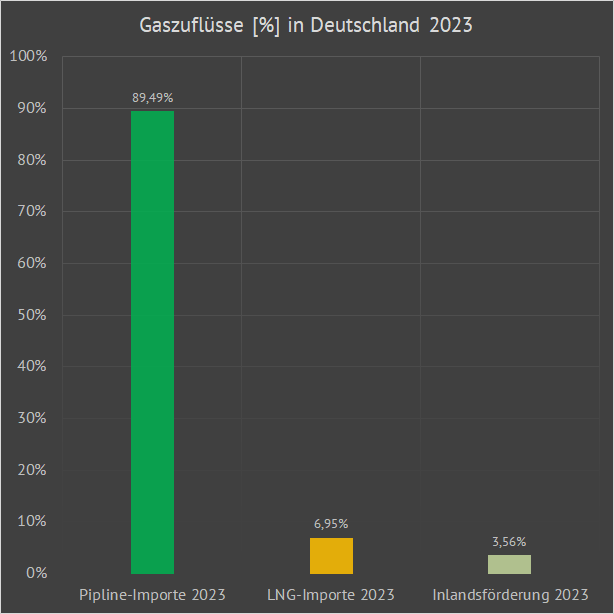

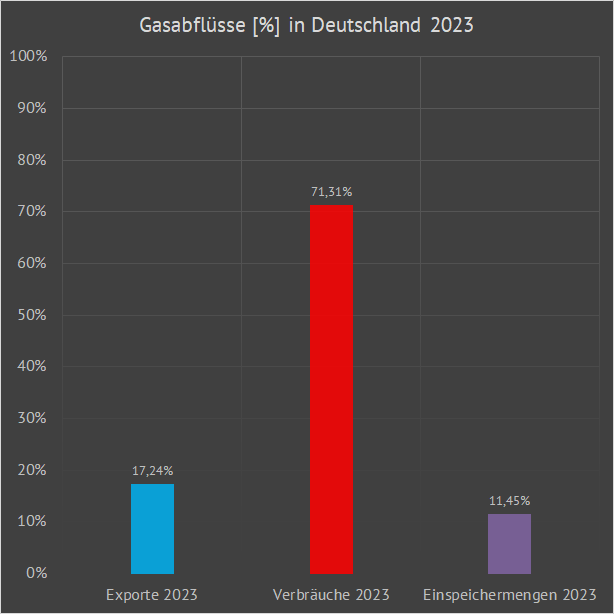

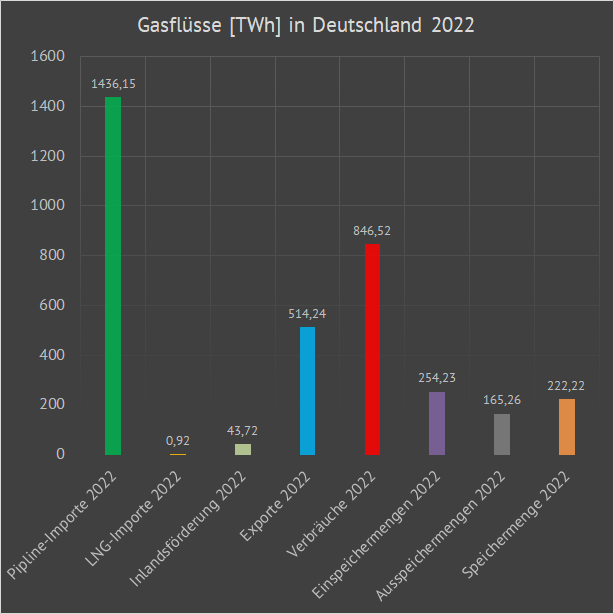

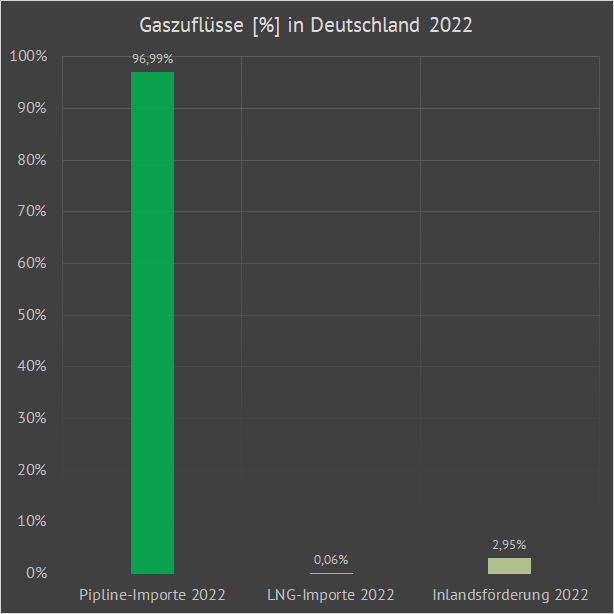

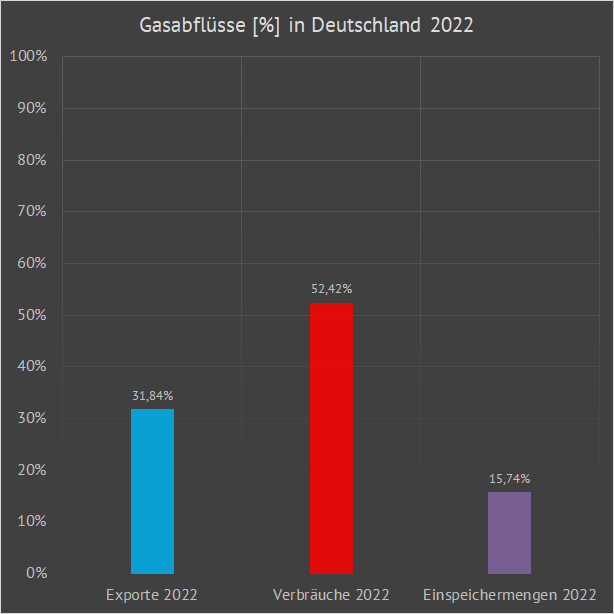

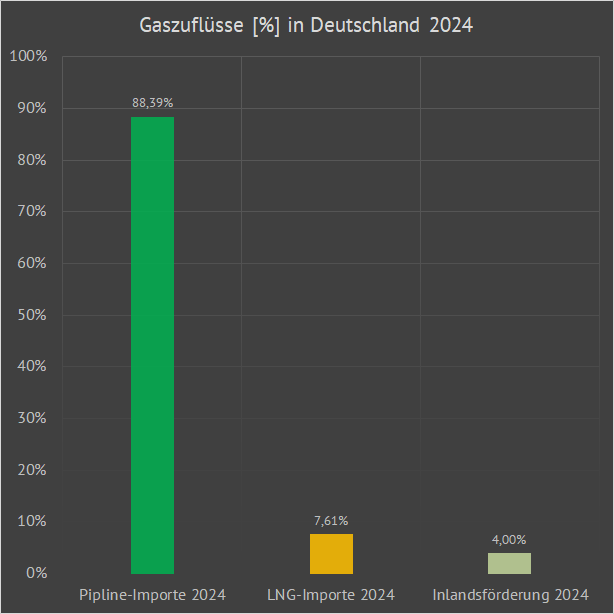

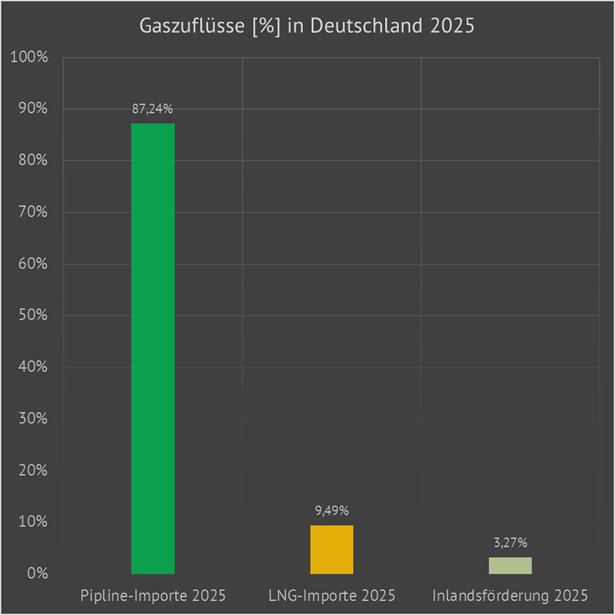

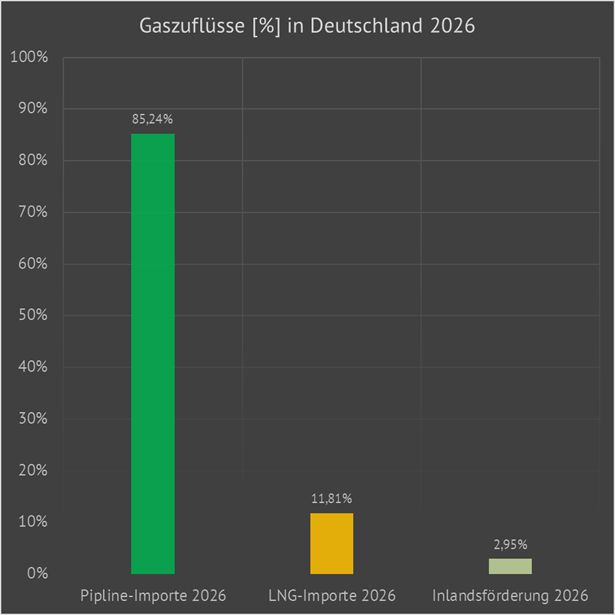

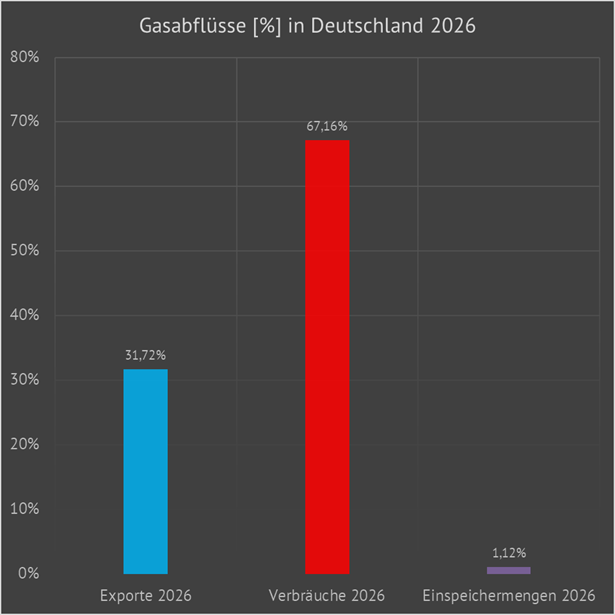

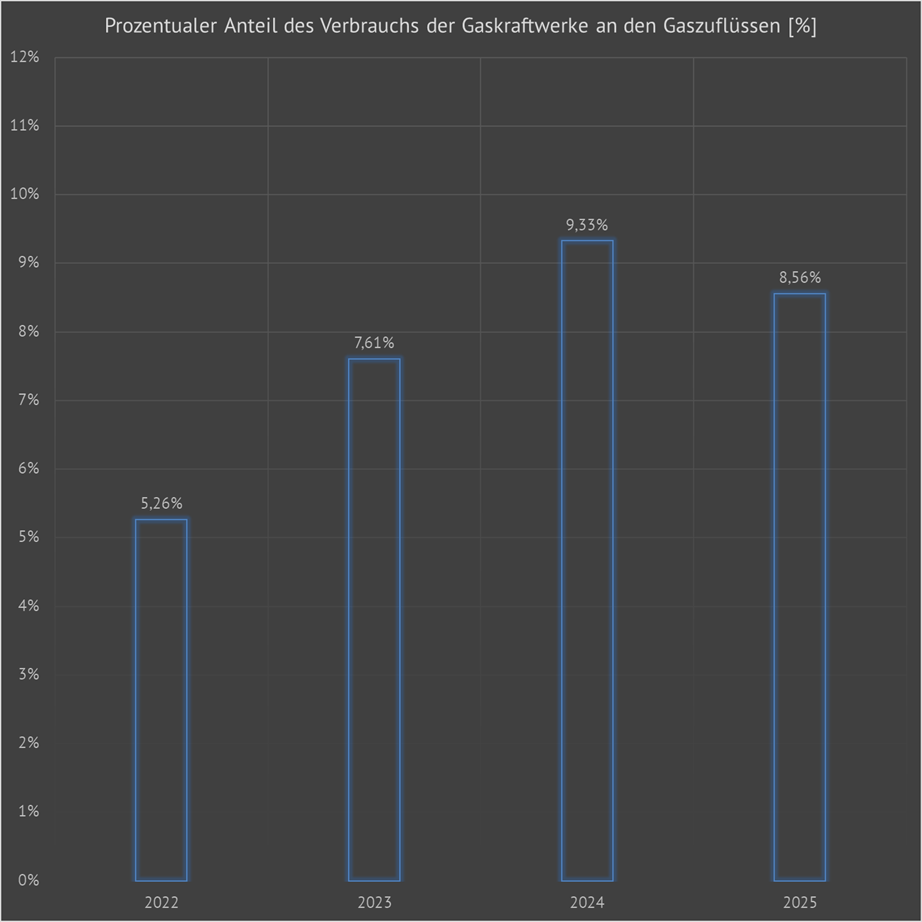

| Anteile der relevanten Gasmengen an der Gasversorgung in Deutschland 2022, 2023, 2024 und 2025 | |||||||

| Erläuterung | |||||||

| Dargestellt sind die Anteile der relevanten Gasmengen der deutschen Gasversorgung in den ausgewählten Jahren. Es ist ersichtlich, dass der Anteil der sehr umweltschädlichen LNG-Mengen so gering ist, dass diese Mengen leicht durch entsprechend gekürzte Exportmengen bzw. durch eine verdoppelte Ausweitung der Inlandsförderung ausgesteuert werden könnten. | |||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

| Zusammenfassung der Anteile der relevanten Gasmengen an der Gasversorgung in Deutschland 2022, 2023, 2024, 2025 und 2026 | |||||||

| Erläuterung | |||||||

| Auch in dieser Darstellung ist zu erkennen, dass die Verbräuche (-4,5 %) zwischen 2022 und 2024 kaum gesunken sind und Deutschland auf den eingebrochenen Piplineimport (-45 %) mit einer drastischen Reduzierung der Exportmenge (-83 %) reagiert hat. | |||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

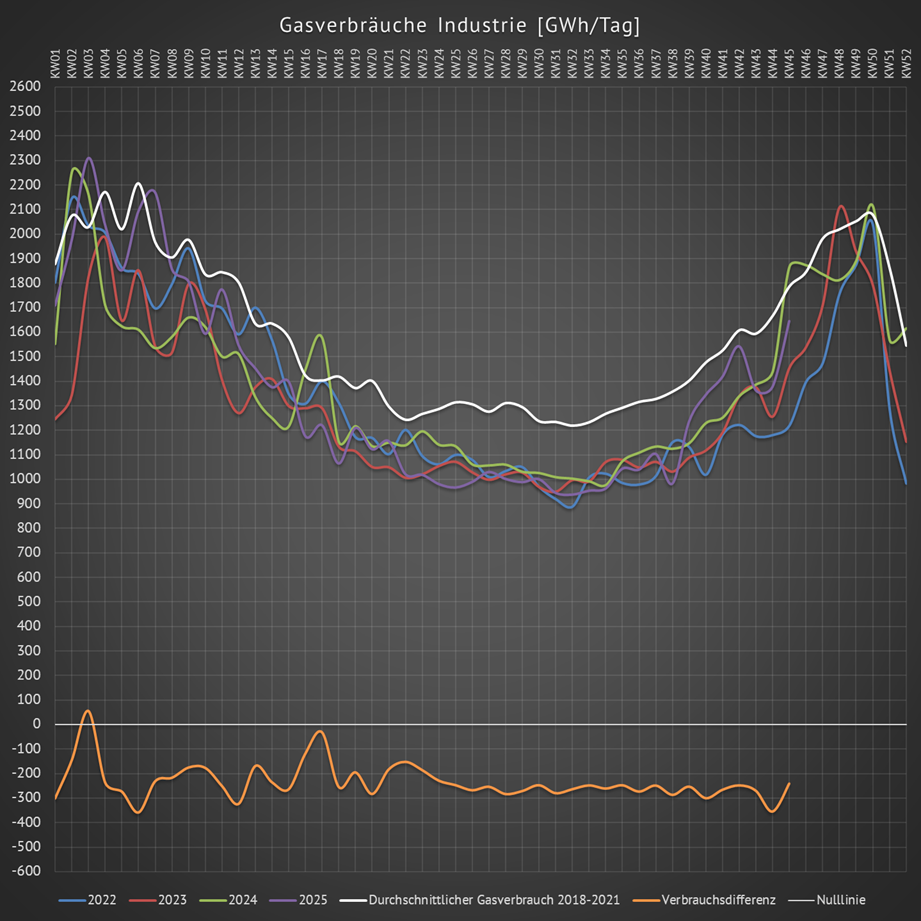

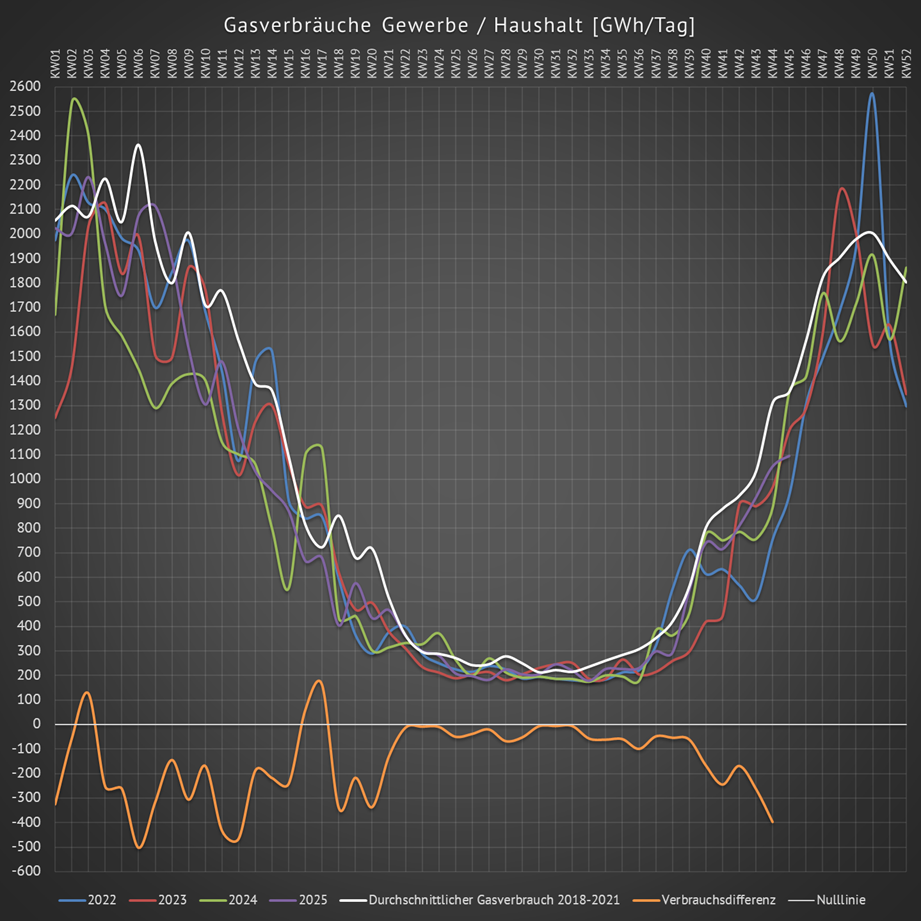

| Gasverbräuche in Deutschland | |||||||

| Erläuterung | |||||||

Dargestellt sind die deutschen Gasverbräuche für das vergangene und das aktuelle Jahr in GWh pro Tag. Die angezeigte Verbrauchsdifferenz ist der Unterschied zwischen dem durchschnittlichen Gasverbrauch 2018-2021 und den gemittelten Werten der Jahre 2022 bis 2025. Negative Werte bedeuten einen Minderverbrauch, positive Werte hingegen bedeuten einen Mehrverbrauch an Gas in der entsprechenden Kalernderwoche. Es ist deutlich zu erkennen, dass sowohl die Industrie als auch die privaten Haushalte und das Gewerbe seit 2022 weniger verbrauchen als im Mittel der Jahre 2018 bis 2021. |

|||||||

|

|||||||

|

|||||||

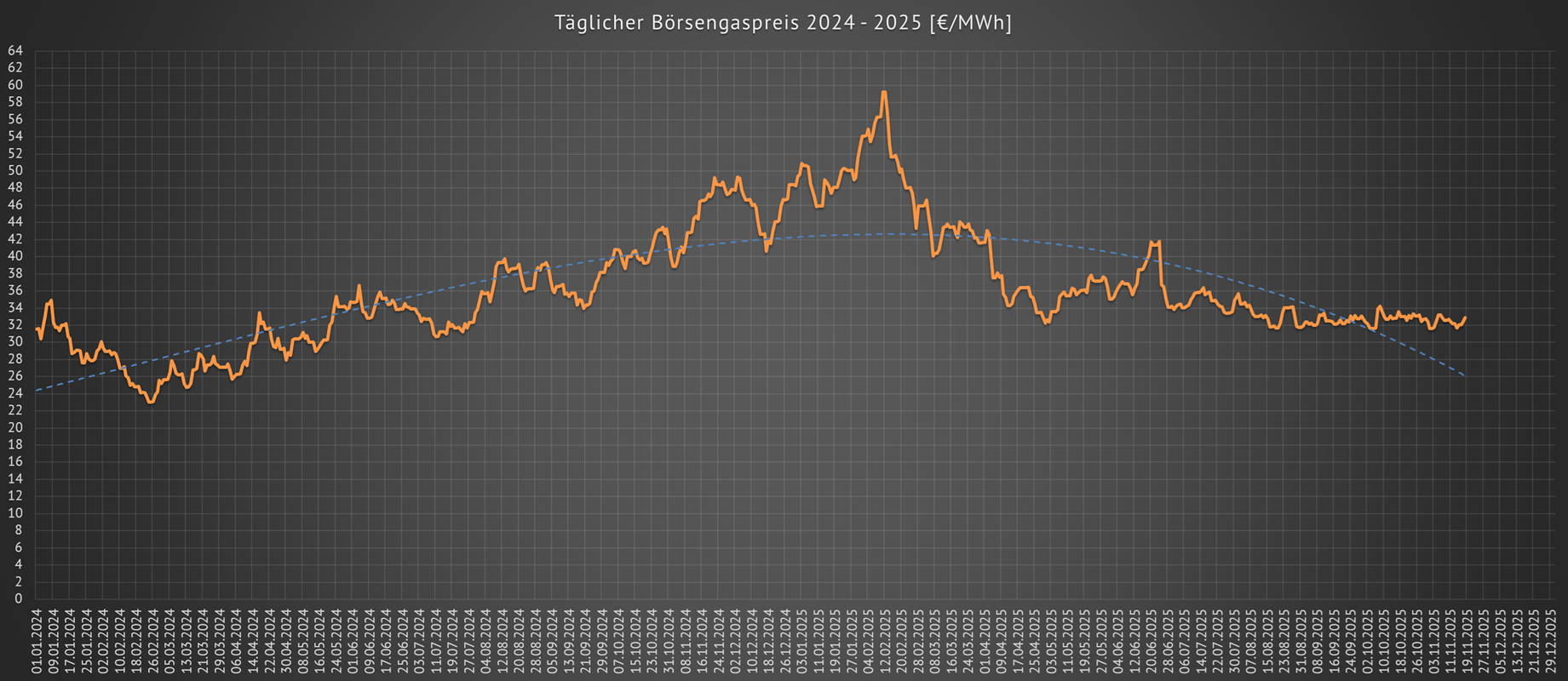

| Großhandelsgaspreise in Deutschland | |||||||

| Erläuterung | |||||||

| Dargestellt sind die deutschen Großhandelspreise für Gas in €/MWh. | |||||||

|

|||||||

|

|||||||

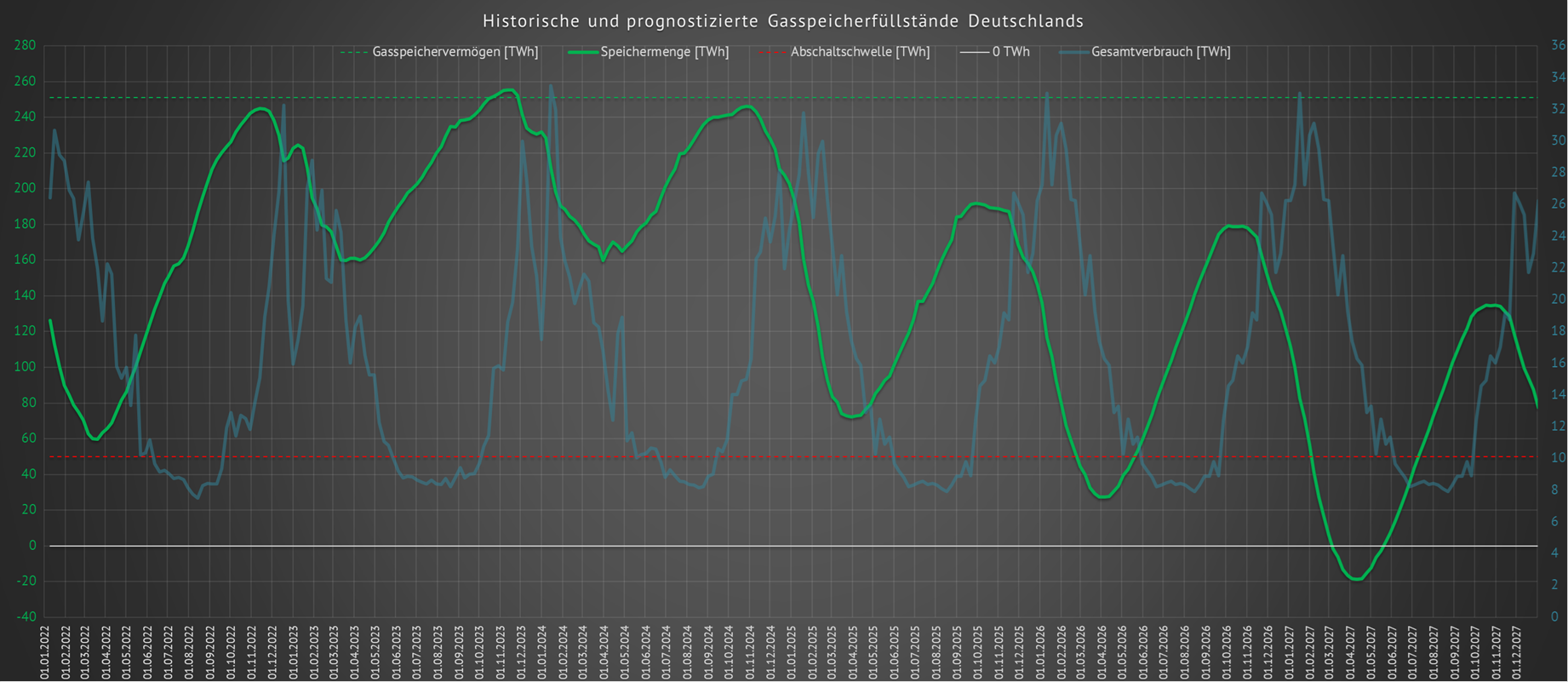

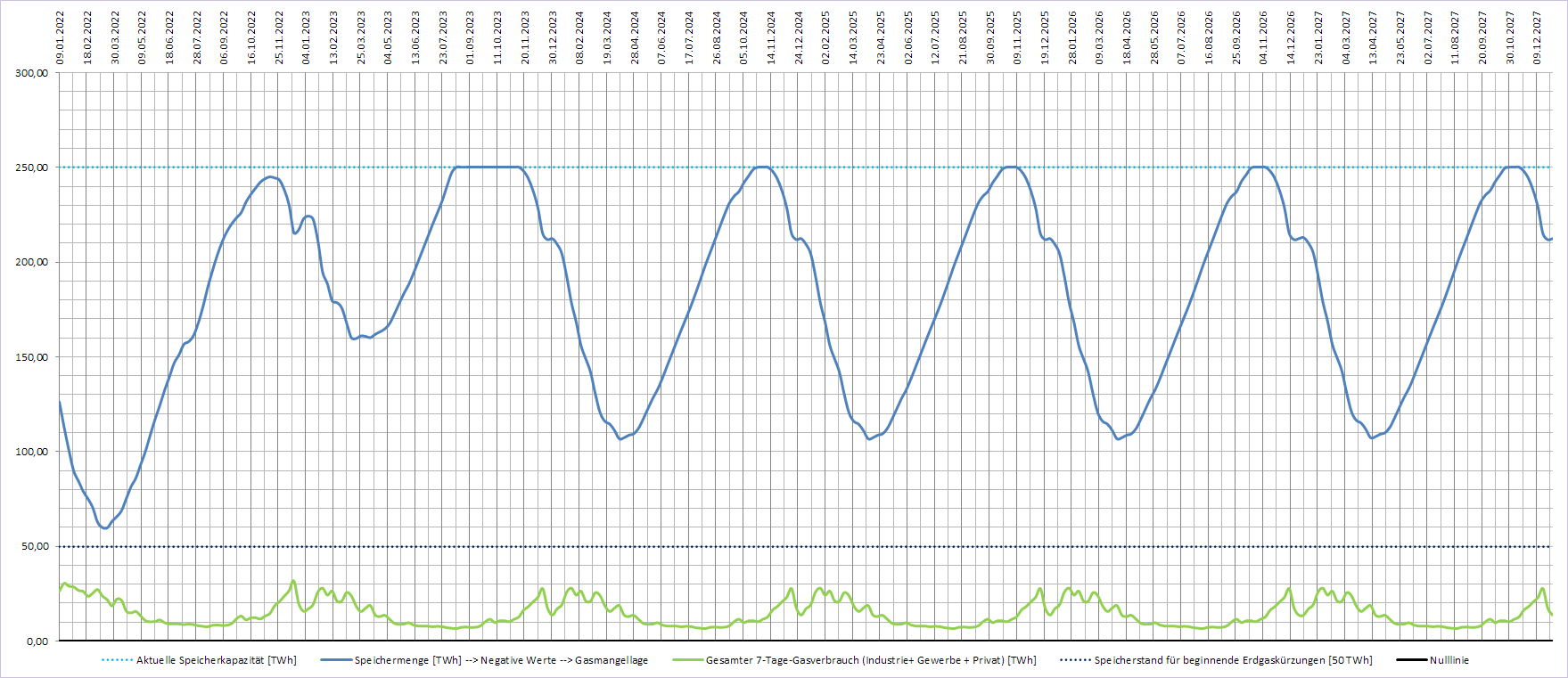

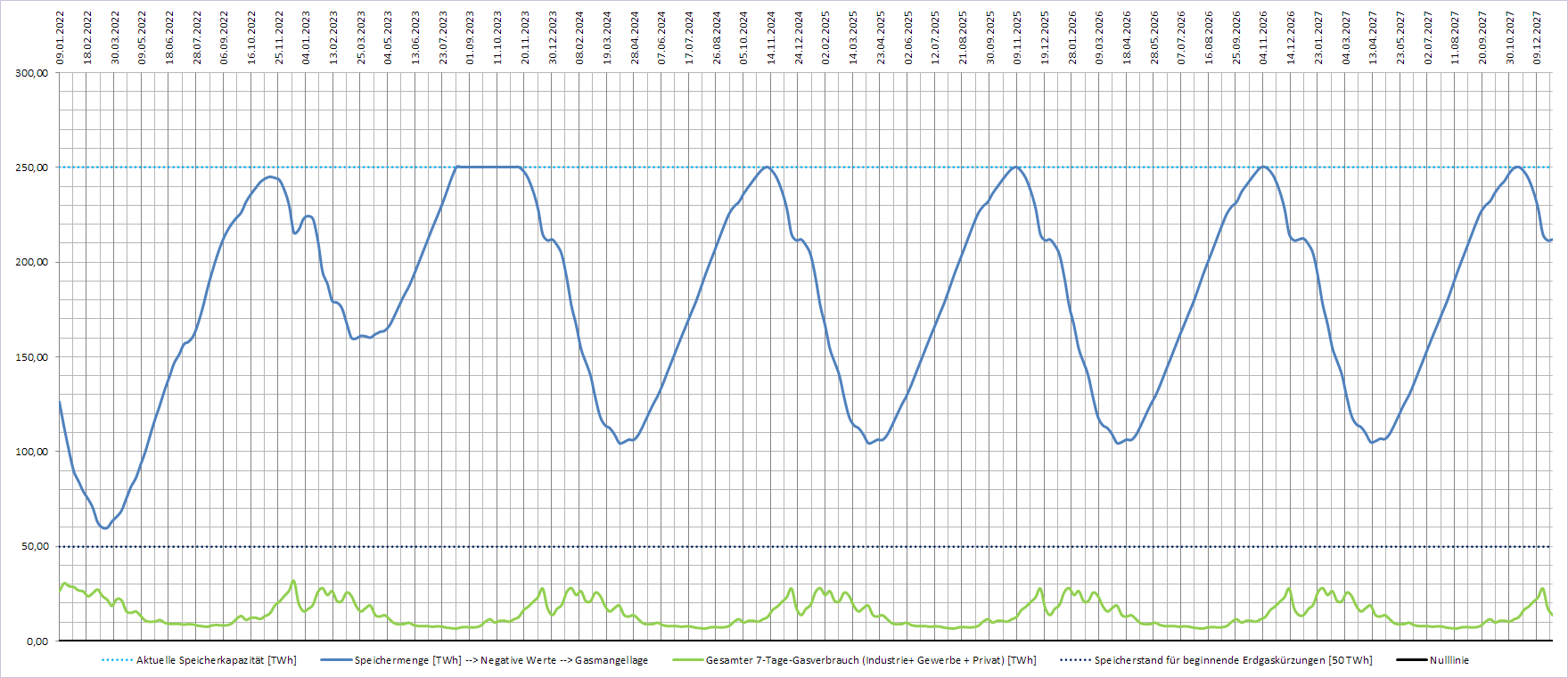

| Gasspeicherprognose der Bundesnetzagentur sowie der INES und eigene Gasspeicherprognose | |||||||

| Statische Gasspeicherprognose der Bundesnetzagentur | |||||||

| Gas-Winterszenarien 2023/2024 | |||||||

| Statische Gasspeicherprognose der Initiative Energien Speichern e.V. | |||||||

| INES-Szeniarien für Deutschland | |||||||

| Dynamische Gasspeicherprognose | |||||||

| Erläuterung | |||||||

| Dargestellt ist der, auf eigene Berechnungen beruhende, prognostizierte Gasspeicherverlauf auf Grundlage historischer und aktueller Gasimport-, Gasexport- und Gasfördermengen sowie den durchschnittlichen wöchentlichen Gasverbrauchsmengen in Deutschland. Im Gegensatz zu den statischen Prognosen der Bundesnetzagentur sind die hier dargestellten Gasspeichfüllstände dynamisch. Das heißt, dass sie sich den täglich und wöchentlich veröffentlichen Daten der Bundesnetzagentur im selben Rhythmus anpassen. Das ist der Grund dafür, warum sich die Verläufe von Woche zu Woche teils drastisch ändern können. Außerdem ist in den aktuellen Verläufen (fette rote Linie) die reale Speicherbegrenzung rechnerisch und grafisch aufgehoben worden. | |||||||

| Deutschland hatte seine Gasexporte in die Nachbarländer (hauptsächlich nach Tschechien) zwischen dem 26.05.2022 (2450 GWh) und dem 04.11.2024 (58 GWh) um mittlerweile 97,6 % reduziert. Hauptsächlich durch diese drastischen Exportreduzierungen konnten die deutschen Gasspeicher aufgefüllt werden. | |||||||

Stand: 22.02.2026 --> Aktueller Mehrverbrauch in der KW 08 gegenüber 2025: 5,57 % bzw. 0,209 TWh --> Vermehrter Gasexport in der KW 08 gegenüber 2025: 19,15 % bzw. 0,833 TWh |

|||||||

| Gaslage | Gasmangel | Gasmangellage | Gasspeicher | Norstream | LNG | Gas | Deutschland |

|

Pipeline-Import Platzhalter |

LNG-Import Platzhalter |

Inlandsgewinnung Platzhalter |

Pipeline-Gasexport Platzhalter |

Gasspeichervermögen Platzhalter |

Speicherfüllstand Platzhalter |

Gedeckter Jahresbedarf Platzhalter |

Durchschnittsverbrauch KW 08 |

| [GWh/Tag] | [GWh/Tag] | [GWh/Tag] | [GWh/Tag] | [TWh] | [%] | [%] | [GWh/Tag] |

2876 |

514 | 98 |

874 |

251,1437 |

20,71 |

5,75 |

3960 |

Maximalwert 2022

|

Maximalwert 2022 | Maximalwert 2022 |

Maximalwert 2022 |

|

Maximalwert 2022 |

|

Maximalwert 2022 |

5608

|

153 | 164 |

2450 |

96,19 |

4607 |

||

Minimalwert 2022

|

Minimalwert 2022 | Minimalwert 2022 |

Minimalwert 2022 |

|

Minimalwert 2022 |

|

Minimalwert 2022 |

2192

|

0 | 70 |

170 |

23,48 |

1070 |

||

Maximalwert 2023

|

Maximalwert 2023 | Maximalwert 2023 |

Maximalwert 2023 |

|

Maximalwert 2023 |

|

Maximalwert 2023 |

3381

|

297 | 118 |

1085 |

100 |

4284 |

||

Minimalwert 2023

|

Minimalwert 2023 | Minimalwert 2023 |

Minimalwert 2023 |

|

Minimalwert 2023 |

|

Minimalwert 2023 |

1241

|

16 | 47 |

90 |

63,67 |

1178 |

||

Maximalwert 2024

|

Maximalwert 2024 | Maximalwert 2024 |

Maximalwert 2024 |

|

Maximalwert 2024 |

|

Maximalwert 2024 |

2803

|

360 | 116 |

570 |

100,32 |

4690 |

||

Minimalwert 2024

|

Minimalwert 2024 | Minimalwert 2024 |

Minimalwert 2024 |

|

Minimalwert 2024 |

|

Minimalwert 2024 |

852

|

1 | 50 |

58 |

62,78 |

1055 |

||

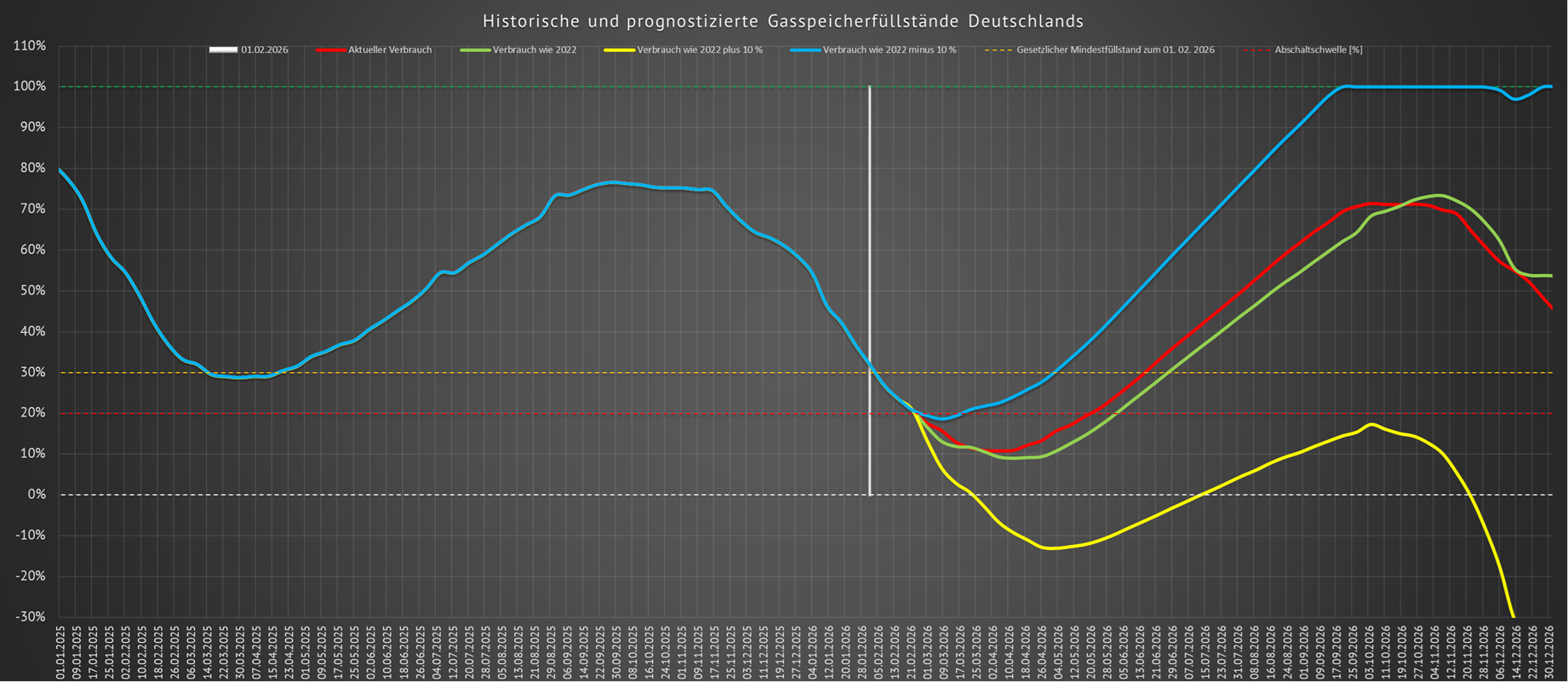

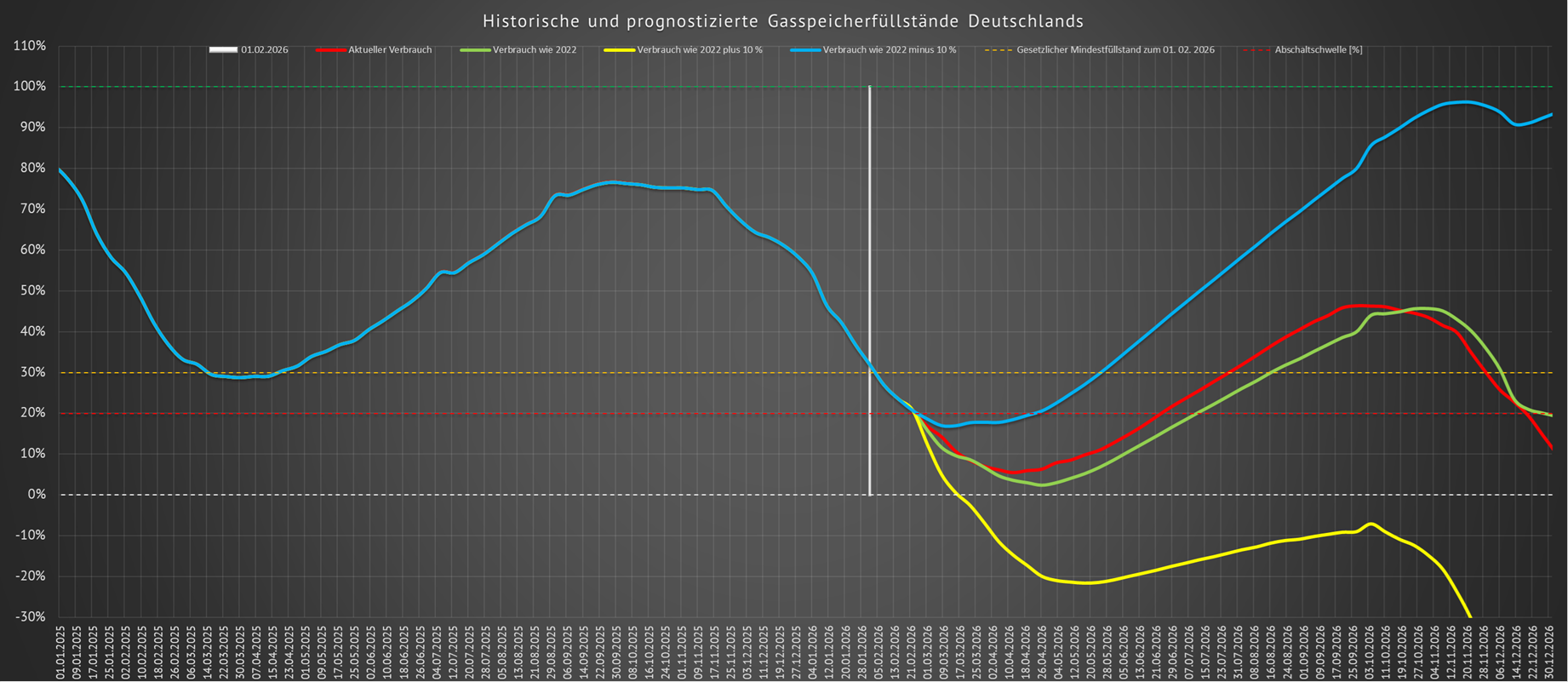

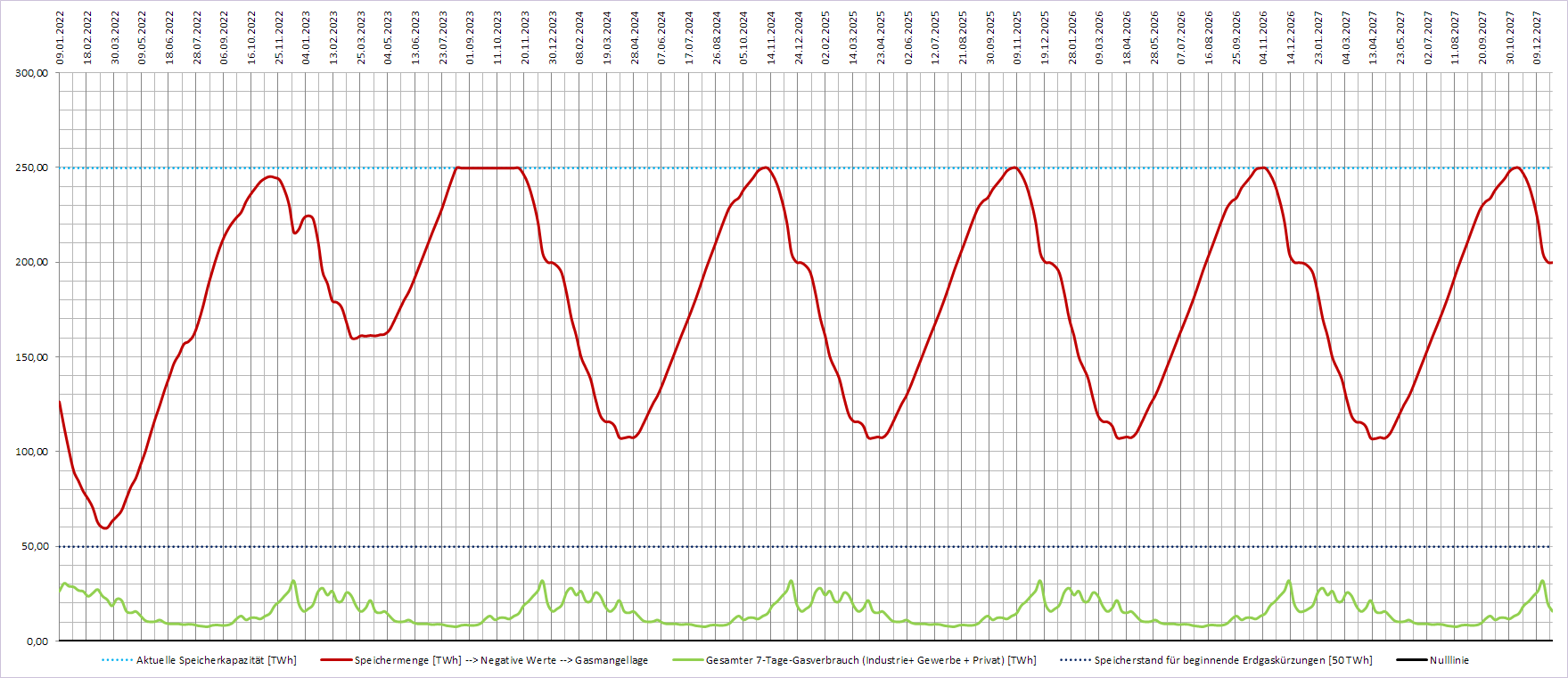

| Verlauf der prognostizierten Gasspeichermenge --> Gasmangellage | |||||||

|

|||||||

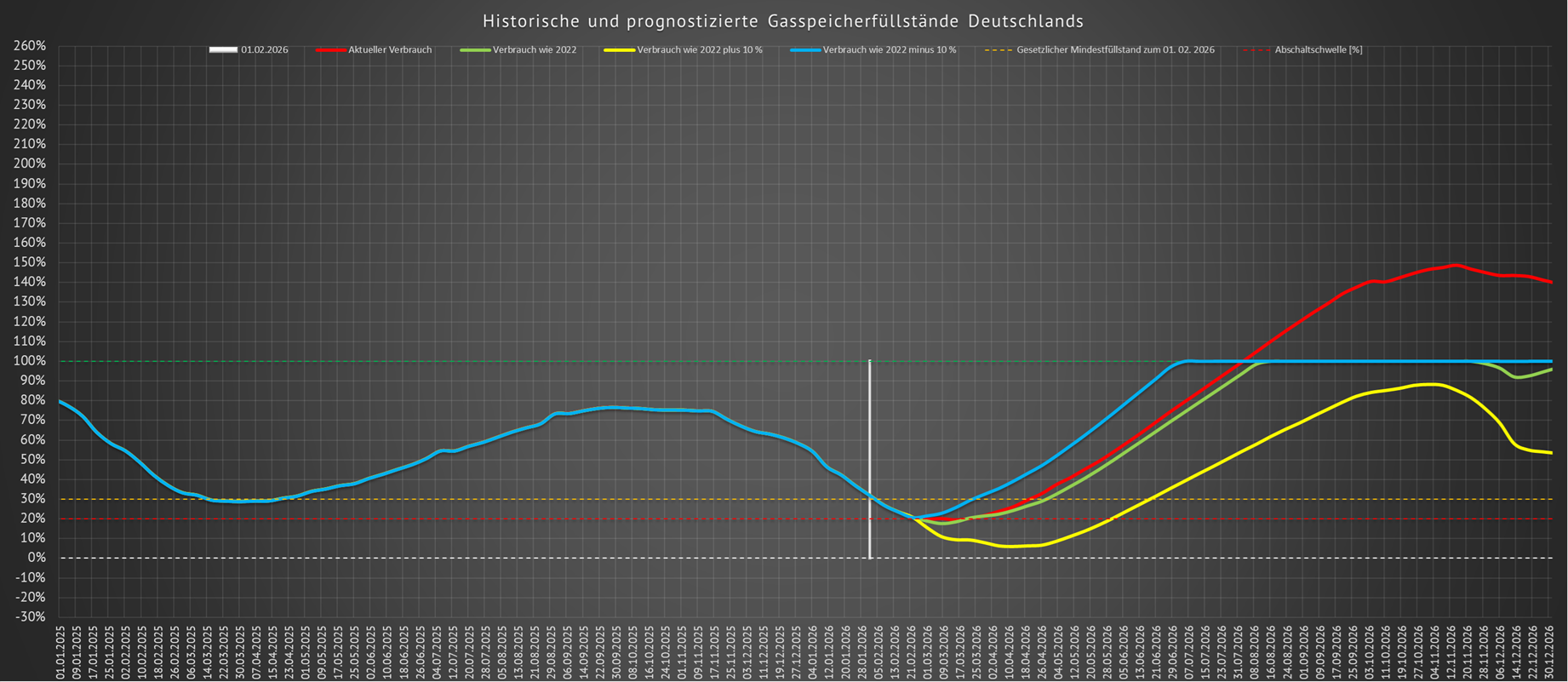

| Verlauf der prognostizierten Gasspeichermenge mit LNG-Importe --> Gasmangellage ab März 2026 | |||||||

| Erläuterung | |||||||

|

Dargestellt in der ersten Grafik sind die gezoomten prognostizierten Speicherfüllstände unter verschiedenen Annahmen hinsichtlich des Gasverbrauchs in Deutschland. Allen Verläufen gemeinsam sind die aktuellen Gaszuflüsse und die aktuellen Gasabflüsse je Kalenderwoche entsprechend den veröffentlichten Daten der Bundesnetzagentur mit LNG-Importe. |

|||||||

|

|||||||

|

|||||||

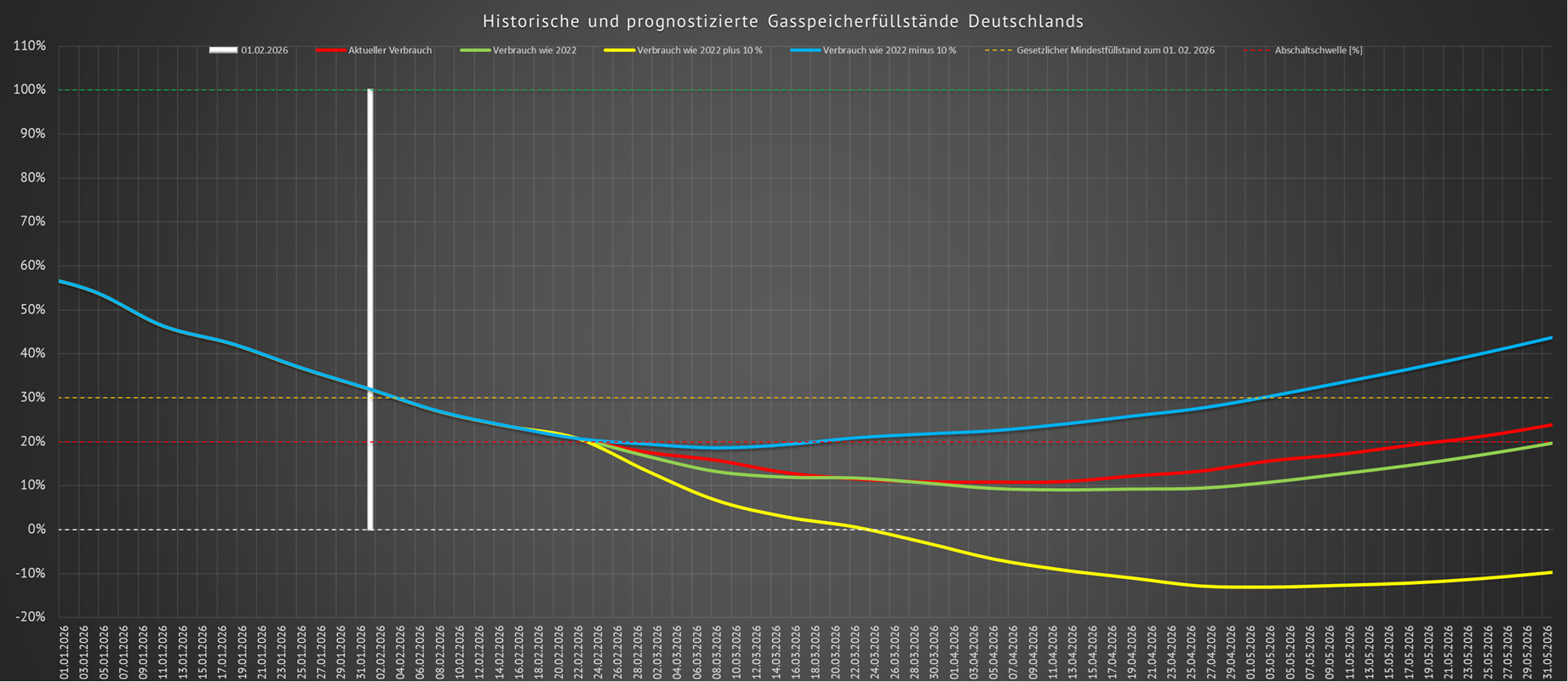

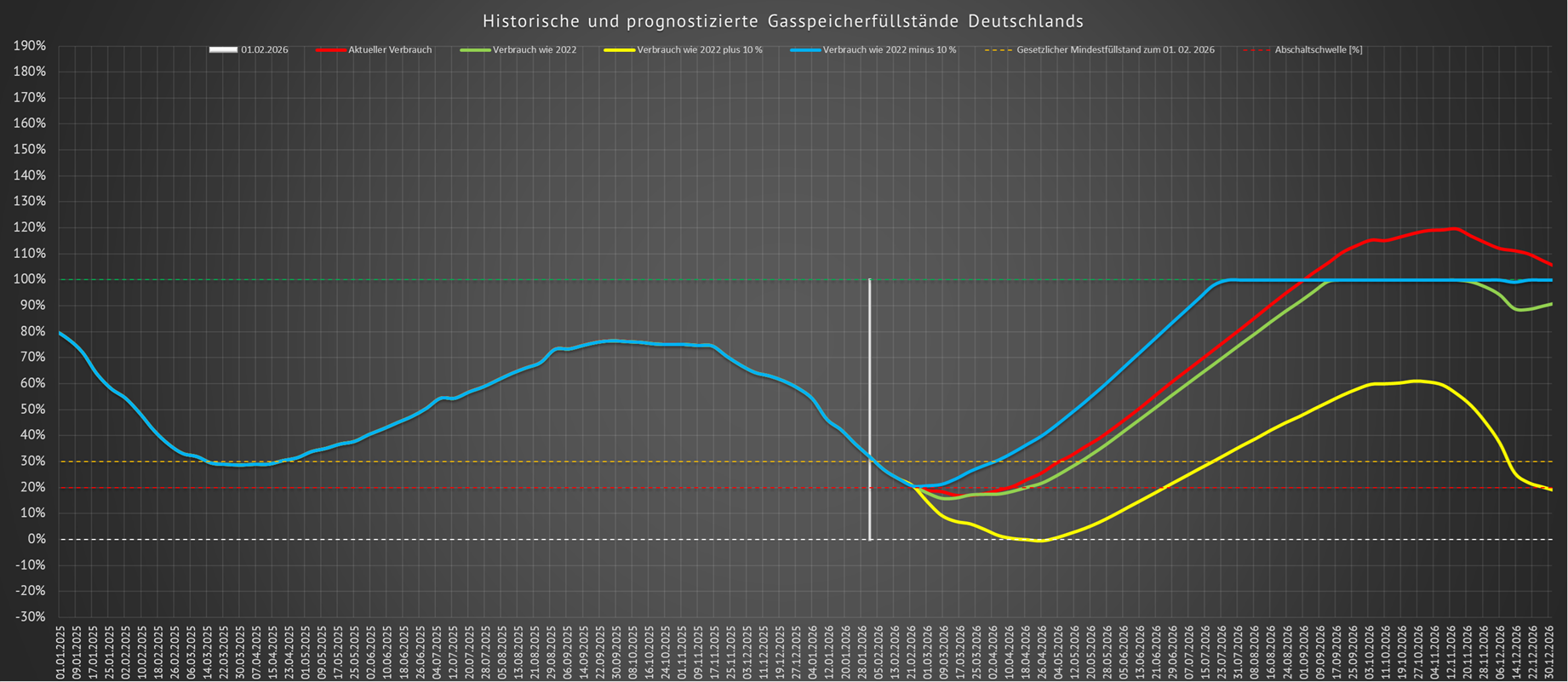

| Verlauf der prognostizierten Gasspeichermenge ohne LNG-Importe --> Gasmangellage ab Februar 2026 | |||||||

| Erläuterung | |||||||

Dargestellt in der ersten Grafik sind die gezoomten prognostizierten Speicherfüllstände unter verschiedenen Annahmen hinsichtlich des Gasverbrauchs in Deutschland. Allen Verläufen gemeinsam sind die aktuellen Gaszuflüsse und die aktuellen Gasabflüsse je Kalenderwoche entsprechend den veröffentlichten Daten der Bundesnetzagentur ohne LNG-Importe. |

|||||||

|

|||||||

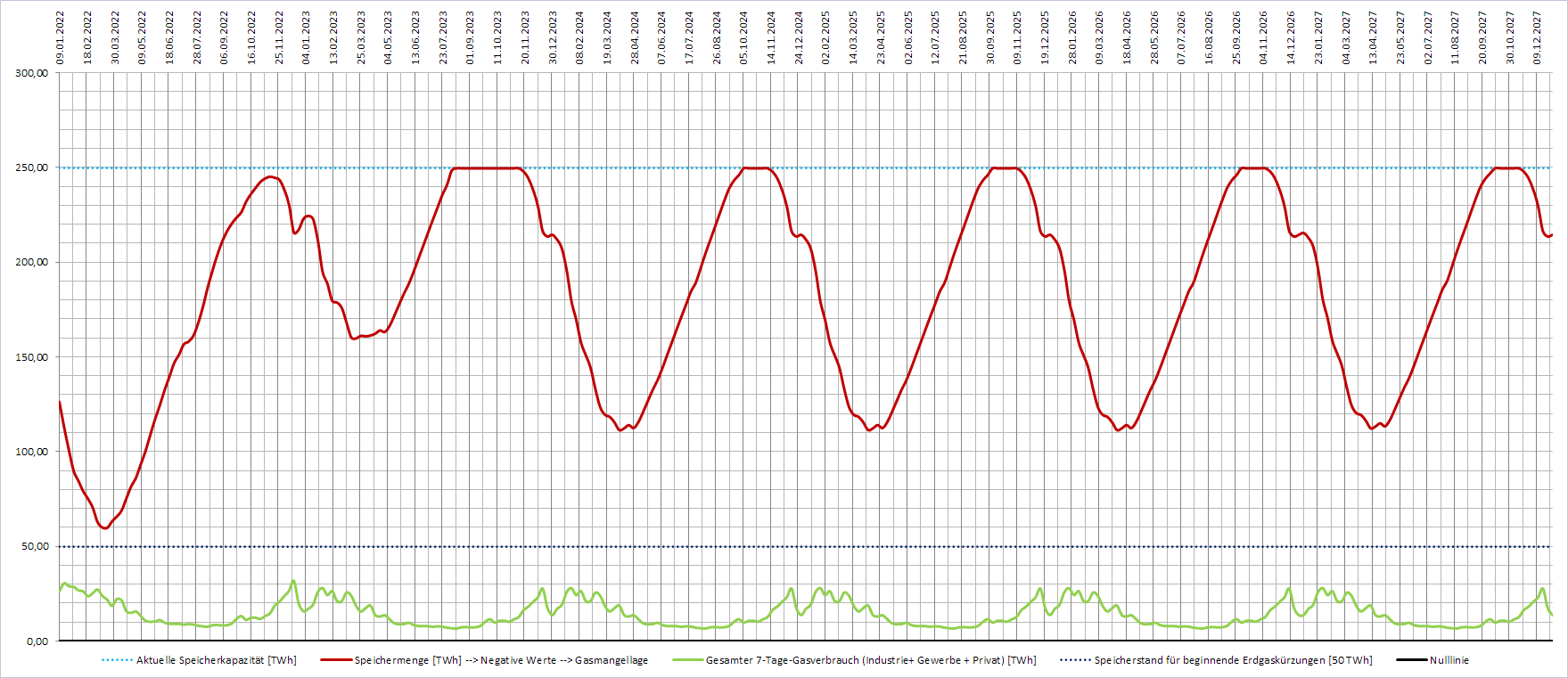

| Verlauf der prognostizierten Gasspeichermenge mit LNG-Importe und mit ab sofort um 100 % reduzierten Gasexporte --> keine Gasmangellage | |||||||

|

|||||||

| Verlauf der prognostizierten Gasspeichermenge ohne LNG-Importe und mit ab sofort um 100% reduzierten Gasexporte --> Gasmangellage | |||||||

|

|||||||

|

Beispielhafter Verlauf der Gasspeichermenge bei

reduziertem LNG-Import und reduziertem Gasexport Täglicher Pipline-Gasimport: 2841 GWh Täglicher LNG-Gasimport: 40 GWh Tägliche Inlandsgasförderung: 104 GWh Täglicher Gasexport: 666 GWh Gasverbräuche: wie 2022 Gasspeichervermögen: 249,5261 TWh --> KEINE GASMANGELLAGE |

|||||||

|

|||||||

|

Beispielhafter Verlauf der Gasspeichermenge mit

den Vorgaben der Bundesnetzagentur Täglicher Pipline-Gasimport: 3000 GWh Täglicher LNG-Gasimport: 384 GWh Tägliche Inlandsgasförderung: 120 GWh Täglicher Gasexport: 1392 GWh Gasverbräuche: wie 2022 Gasspeichervermögen: 249,5261 TWh --> Gaskürzungen im April 2027 |

|||||||

|

|||||||

|

Beispielhafter Verlauf der Gasspeichermenge mit

den Vorgaben der Bundesnetzagentur und reduziertem Gasexport Täglicher Pipline-Gasimport: 3000 GWh Täglicher LNG-Gasimport: 384 GWh Tägliche Inlandsgasförderung: 120 GWh Täglicher Gasexport: 1300 GWh Gasverbräuche: wie 2022 Gasspeichervermögen: 249,5261 TWh --> KEINE GASMANGELLAGE |

|||||||

|

|||||||

|

Beispielhafter Verlauf der Gasspeichermenge

ohne LNG-Import und um

56% reduziertem Gasexport Täglicher Pipline-Gasimport: 3000 GWh Täglicher LNG-Gasimport: 0 GWh Tägliche Inlandsgasförderung: 100 GWh Täglicher Gasexport: 950 GWh Gasverbräuche: wie 2022 Gasspeichervermögen: 250,2143 TWh --> KEINE GASMANGELLAGE |

|||||||

|

|||||||

|

Beispielhafter Verlauf der Gasspeichermenge mit

minimalem LNG-Gasimport und einen um 50%

reduzierten Gasexport Täglicher Pipline-Gasimport: 3000 GWh Täglicher LNG-Gasimport: 100 GWh Tägliche Inlandsgasförderung: 110 GWh Täglicher Gasexport: 1070 GWh Gasverbräuche: wie 2022 Gasspeichervermögen: 250,21431 TWh --> KEINE GASMANGELLAGE |

|||||||

|

|||||||

|

Schlußfolgerungen: Entscheidend für die Speicherfüllstände sind nicht die LNG-Importe, sondern die (reduzierten) Gasexporte. Hauptsächlich diese steuern die Gasspeicherstände. Bei einer Exportreduzierung um 56% und einem täglichem Pipline-Gasimport von 3000 GWh kann vollständig auf den LNG-Gasimport verzichtet werden. Bei einer Exportreduzierung um 50% und einem täglichen Pipline-Gasimport von 3000 GWh ist ein täglicher LNG-Gasimport von 100 GWh ausreichend. In jedem Fall sollte für eine tägliche Gasimportmenge von mindestens 3000 GWh gesorgt werden. Andernfalls droht früher oder später ein langanhaltender Gasmangel. |

|||||||

| Hinweis: Der Autor übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Diese Seite dient lediglich der Information und ersetzt keine individuelle Rechtsberatung. Der Autor ist nicht für die Inhalte der von ihm verlinkten Seiten verantwortlich und übernimmt keine Haftung. | |||||||

| Prognosen: Eigene Berechnung [GW = Gigagawatt GWh = Gigawattstunde TWh = Terawattstunde] | |||||||

| Daten: Bundesnetzagentur GIE|AGSI energy-charts SMARD netztransparenz | |||||||