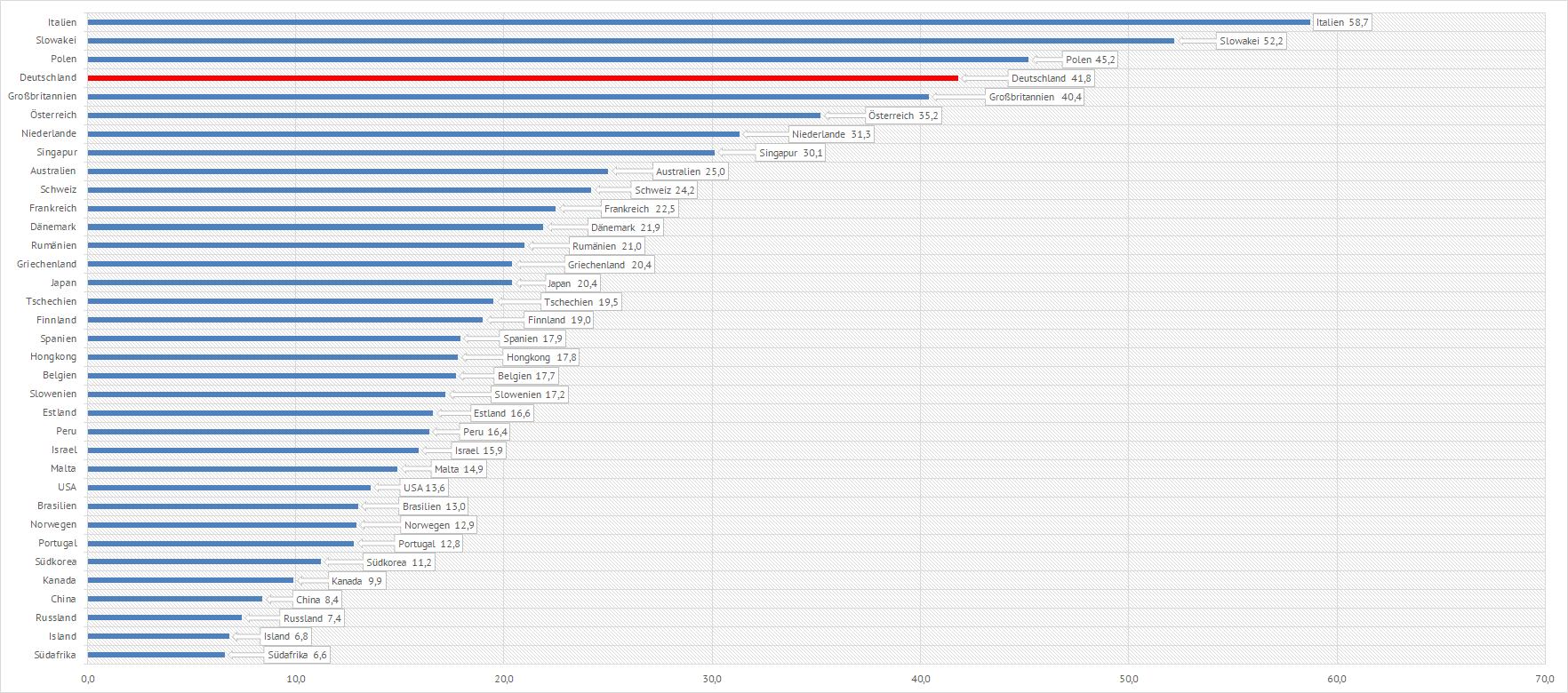

| Stromsituation | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Stromkosten] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Gemittelte LCOE-Stromgestehungskosten ohne Integrationskosten [ct/kWh] mit Stand 2020 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Die Stromgestehungskosten sind ein Maß dafür, für wieviel Geld eine bestimmte Menge Strom (z.B.1 MWh oder 1 kWh) durch eine geeignete Energieumwandlung gewonnen werden kann. In den Stromgestehungskosten sind alle Investitionskosten, fixe und variablen Betriebskosten, jährliche Wartungskosten, Personalkosten, ggf. Brennstoffkosten, Rückbau- und Entsorgungskosten sowie die angestrebte Kapitalverzinsung enthalten. Ein abgeschriebenes Kernkraftwerk hat nur sehr geringe feste Kosten und vernachlässigbare Brennstoffkosten. Deshalb sind Stromgestehungskosten bei abgeschriebenen Kernkraftwerken mit langer Laufzeit besonders niedrig. Anders sieht es bei neu errichteten oder neu zu errichteten Kernkraftwerke aus. Hier sind die Investitionskosten ganz besonders hoch. Sind die Stromgestehungskosten niedrig, so ist diese Methode der Energieumwandlung besonders wirtschaftlich und kann dadurch auch zu niedrigen Kundenstrompreise führen. Normalerweise bewegen sich die Kosten in einem weiten Preisbereich und sind zudem noch regional und länderspezifisch sehr unterschiedlich. Verschiedene Quellen liefern verschiedene Ergebnisse. Somit ist die untere Darstellung lediglich als ein Anhaltspunkt unter vielen zu verstehen. In jedem Fall haben die landgebundenen Windkraftwerke und die großen PV-Kraftwerke mittlerweile die geringsten Stromgestehungskosten. Das wird sich auch zukünftig nicht ändern. Stromgestehungskosten sind nicht einfach zu ermitteln und die dargestellte Grafik, auf Grundlage der Daten der angeführten Quelle, gibt lediglich den Median und nicht die Schwankungsbreite der Kosten der jeweiligen Primärenergieumwandlung an. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Laut der unteren Grafik hat ein Biomasse-Kraftwerk sehr hohe Stromgestehungskosten von 10,19 ct/kWh wohingegen ein abgeschriebenes Kernkraftwerk Stromgestehungskosten von lediglich 2,76 ct/kWh verursacht. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: iae] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Aktuelle LCOE-Stromgestehungskosten ohne Integrationskosten [ct/kWh] für Wind- und Solarkraftwerke in Deutschland mit Stand 2024 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quellen: Bundesnetzagentur Bundesnetzagentur Bundesnetzagentur Windguard ZSW Next] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bis zum 31.12.2016 in Betrieb genommene Biogas-, Geothermie-, Wind- und

PV-Anlagen erhielten für jede eingespeiste kWh einen bestimmten

staatlichen Zuschuss, die EEG-Zulage. Anlagen bestimmter Leistung, die

nach dem 1. Januar 2017 in Betrieb genommen wurden und werden, mußten und

müssen sich nun einem Auktionsverfahren unterwerfen. Dazu führt die Bundesnetzagentur Ausschreibungen zur Ermittlung der sogenannten Anzulegenden Werte für Strom aus erneuerbaren Energieerzeugungsanlagen durch. Der jeweils ermittelte Anzulegende Wert dient als Berechnungsgrundlage für die Höhe des Zahlungsanspruchs (Marktprämie). "Der Anzulegende Wert dient – gemeinsam mit den durchschnittlichen Strombörsenpreisen (Marktwert) – der Berechnung der Marktprämie. Er stellt den primären Fördersatz für Erneuerbare Energien dar, der über die EEG-Umlage finanziert wird. Der Anzulegende Wert wird in Cent pro Kilowattstunde angegeben, die Höhe war für die verschiedenen Anlagenklassen im EEG 2012 und EEG 2014 noch gesetzlich festgelegt. Seit dem EEG 2017 - und fortgeführt im EEG 2021 - müssen Anlagenbetreiber ab einer bestimmten Größe der geplanten Anlage nun regelmäßig in einem Auktionsverfahren auf die Höhe des Anzulegenden Wertes für ihre Anlagen bieten." [Quelle: next] "Die Marktprämie ist eine EEG-umlagenfinanzierte Zahlung an Betreiber von Erneuerbare Energien Anlagen, die keine fixe EEG-Vergütung erhalten, sondern in der Direktvermarktung sind. Die Marktprämie wird vom Verteilnetzbetreiber an den Anlagenbetreiber ausgezahlt und gleicht die Differenz zwischen dem aktuellen Marktwert und der anlagenspezifischen Förderhöhe aus." [Quelle: Next] Im Zuge der Energiewende spielen insbesondere Wind- und Solarkraftwerke eine entscheidende Rolle. Für diese Kraftwerke legt die Bundesnetzagentur für jede öffentliche Ausschreibung für die Installation und den Betrieb dieser Kraftwerke einen jeweiligen anzulegenden Höchstwert in ct/produzierter kWh (Marktprämie) als Unterstützung der Anlagenbetreiber fest. Die aktuellen anzulegenden Höchstwerte für die Gebote im Jahr 2024 sind folgende: Windenergieanlagen an Land: von 5,88 ct/kWh auf 7,35 ct/kWh --> 25 % Steigerung PV-Anlage auf Freiflächen: von 5,90 ct/kWh auf 7,37 ct/kWh --> 25 % Steigerung PV-Anlagen auf Gebäuden: von 8,91 ct/kWh auf 10,50 ct/kWh --> 18 % Steigerung Diese Steigerungen sind laut der Bundesnetzagentur notwendig, weil durch die angestiegenen Kosten für die Errichtung, den Betrieb und die Finanzierung kein rentabler Betrieb für neu geplante Anlagen in dem für die Energiewende erforderlichen Umfang möglich ist. Somit bleiben die erneuerbaren Energien auch weiterhin ein steuerliches Zuschußgeschäft. Sie können sich offensichtlich nicht von allein tragen. "Die Einspeisevergütungen für Offshore-Windparks (Winkraftanlagen auf See) lagen bei Anlagen, die vor 2015 errichtet wurden, bei 15 ct/kWh für die ersten zwölf Betriebsjahre und sanken danach auf 3,5 ct/kWh. Für die Dauer der EEG-Vergütung von 20 Jahren betrug die durchschnittliche Vergütung somit 10,4 ct/kWh. Diese Anlagen liegen innerhalb einer Zone von zwölf Seemeilen zur Küste. Bei weiter entfernt liegenden Offshore-Windparks erhöhte sich die 20-jährige EEG-Vergütung im Schnitt auf 13,3 ct/kWh. In den letzten beiden Ausschreibungsverfahren der Bundesnetzagentur für Offshore-Windparks wurden mehrere Flächen ohne Einspeisevergütung bezuschlagt. Die Bieter werden also überhaupt nicht durch Steuermittel gefördert, sondern sie müssen sich mit ihrem erzeugten Strom selbst am Markt behaupten." [Quelle: Wikipedia] Allerdings schreibt das Handelsblatt dazu: "Die jüngste Versteigerung von Lizenzen für den Betrieb von Offshore-Windparks endete mit einer kleinen Sensation: Die erfolgreichen Bieter waren bereit, insgesamt 12,6 Milliarden Euro zu zahlen, um den Zuschlag für Felder im deutschen Teil von Nord- und Ostsee zu bekommen. Für die künftigen Kunden der Windparkbetreiber ist das keine gute Nachricht. Sie werden nach Einschätzung von Fachleuten kräftig draufzahlen müssen: „Der einzelne Kunde aus der Industrie, der mit einem der Betreiber der Windparks aus dieser Auktionsrunde einen Vertrag abschließt, dürfte mit deutlich höheren Strompreisen konfrontiert werden“, sagte Dominik Hübler von Nera Economic Consulting dem Handelsblatt. Das stehe „in krassem Widerspruch zum Bestreben der Bundesregierung, der Industrie Zugang zu günstigem Strom aus erneuerbaren Quellen zu ermöglichen“, ergänzte er. Tatsächlich arbeitet das Bundeswirtschaftsministerium an Modellen, die großen Stromverbrauchern aus der Industrie Zugang zu Strom aus Offshore-Windparks zu niedrigen Preisen ermöglichen sollen. Solche Modelle sind Bestandteil des Industriestrompreis-Konzepts des Ministeriums, für das sich Minister Robert Habeck (Grüne) seit Wochen einsetzt. Doch das aktuelle Auktionsergebnis führt in die entgegengesetzte Richtung. „Unseren Berechnungen zufolge wird die Megawattstunde Strom aus einem der Windparks zwischen 24 Euro und 31,50 Euro teurer, wenn man die 12,6 Milliarden, die von den erfolgreichen Bietern zusätzlich aufgebracht werden müssen, auf eine Laufzeit von 20 Jahren verteilt“, sagte Hübler. Wenn man davon ausgehe, dass die reinen Stromgestehungskosten in den neuen Offshore-Windparks zwischen 50 und 80 Euro lägen, seien das „relevante Zusatzkosten“. Zur Einordnung: Vor der Energiepreiskrise war Strom im Großhandel über viele Jahre für 30 oder 40 Euro je Megawattstunde zu haben." Die Stromgestehungskosten für Windkraftanlagen an Land bewegen sich laut Windguard je nach Standort und Leistung der WKA zwischen knapp 14 ct/kWh an schlechten, windarmen Standorten (Standortgüte 50 %) und 6 ct/kWh an Referenzstandorten (Standortgüte 100 %) mit bauartabhängigen Vollaststunden zwischen 2783 h und 3559 h. Laut eigener Berechnung beträgt die gemittelte Standortgüte aller deutschen an Land installierten Windkraftanlagen im Jahr 2023 53,83 %. Demzufolge werden im Mittel die Stromgestehungskosten für Windkraftanlagen an Land sich eher im Bereich der 14 ct/kWh als im Bereich der 6 ct/kwh bewegen. Als Mittel würden sich für die Onshore-WKA also Stromgestehungskosten von 10 ct/kWh ergeben. Die Stromgestehungskosten für Freiflächen-PV-Anlagen bewegen sich nach den Berechnungen des ZSW in einer engen Range zwischen 7,2 ct/kWh und 7,6 ct/kWh. Allerdings gehen die Autoren von einer Volllaststundenanzahl von 950 Stunden aus. Diese hohe Zahl widerspricht der langjährig beobachteten mittleren Volllaststundenzahl von 882 Stunden für die in Deutschland installierten Solarkraftwerke. Es mag durchaus Standorte geben, die die zugrunde gelegten 950 Stunden erreichen oder sogar übertreffen, aber das trifft sehr wahrscheinlich nur auf eine sehr geringe Standortzahl zu und ist, wie bei den Windkraftwerken auch, sowieso äußerst wetterabhängig. Somit ist realistischerweise davon auszugehen, dass sich die Stromgestehungskosten im Mittel eher in einem Bereich zwischen 8,3 ct/kWh und 9,4 ct/kWh bewegen werden. Die Stromgestehungskosten für PV-Anlagen auf Gebäuden sind naturgemäß höher als die der Freiflächen-PV-Anlagen. Das liegt zum einen am erhöhten Installationsaufwand und zum anderen, und im wesentlichen, an den verhältnismäßig sehr geringen Leistungen solcher PV-Anlagen. Hinsichtlich der Wirtschaftlichkeit von Windkraftanlagen und den Zuschlagschancen im Ausschreibungssystem der Bundesnetzagentür kommt die Firma Windguard zu folgenden Schlüssen: "Anlagen mit geringer spezifischer Flächenleistung sind im Vergleich zu Technologien mit größerer spezifischer Flächenleistung deutlich bevorteilt im Hinblick auf die potentiellen Gebote. Stark eingeschränkte Technologieverfügbarkeit unterhalb von 150 m Gesamthöhe bei geringer spezifischer Flächenleistung: Betrachtet man aktuell verfügbare Anlagentypen im gängigen Leistungsbereich zwischen 2,5 und 4 MW, verfügen Anlagen mit einer spezifischen Flächenleistung von 200-300 W/m² über große bis sehr große Rotordurchmesser (110-140 m). Maximierte Rotordurchmesser bedingen in der Regel große Nabenhöhen. Die verfügbaren Anlagen in diesem Segment beziehen sich entsprechend auf eine Gesamthöhe zwischen 145 und 220 m. Der Blick auf aktuelle Marktaktivitäten zeigt für die nähere Zukunft, dass der Trend hin zu großen Rotordurchmessern zügig fortgesetzt wird. Im Offshore-Bereich ist bereits ein Prototyp mit 180 m Rotordurchmesser verfügbar, d.h. ähnliche Entwicklungen sind auch für den Onshore-Bereich denkbar. Bei windschwachen Standorten mit Standortgüten unterhalb von 70% führt eine Limitierung der Nabenhöhe unmittelbar zu einer deutlich verschlechterten wirtschaftlichen Situation mit voraussichtlich geringen Zuschlagschancen im Ausschreibungssystem. Die Analysen belegen somit, dass speziell an windschwächeren Standorten die Wahl einer möglichst optimierten Windenergieanlage (d.h. großer Rotordurchmesser und große Nabenhöhe) unerlässlich für die Erlangung reeller Chancen im Ausschreibungssystem ist. Grundsätzlich gilt zudem an allen Standorten, dass Anlagen mit geringer spezifischer Flächenleistung und damit i.d.R. großen Rotordurchmessern im Ausschreibungssystem im Vorteil sind. Dieser Umstand hängt eng mit dem Bedarf großer Nabenhöhen zusammen. Die am Markt verfügbaren Anlagentypen bestätigen dies, es bestehen im Segment der geringen spezifischen Flächenleistungen stark begrenzte Möglichkeiten, überhaupt noch unterhalb von einer Gesamthöhe von 150 m zu bleiben. Die technische Entwicklung in den nächsten Jahren wird diesen Umstand aller Voraussicht nach weiter verstärken und zunehmend Gesamthöhen von über 200 m eingeführt werden." [Quelle: Windguard] |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Vollständige LFSCOE-Stromgestehungskosten inklusive der Integrationskosten [ct/kWh] für Wind- und Solarkraftwerke in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Robert Idel] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Die in der obersten Grafik

angeführten Stromgestehungskosten der

IAE geben ausschließlich die Kosten der Stromerzeugung wieder. Sie

vernachlässigen dabei zwei wichtige (und bei erneuerbaren Energien

entscheidende) Aspekte. Zum einen berücksichtigen sie nicht den

Standortaspekt der Stromerzeugungsanlagen. Der Standortaspekt führt zu

erheblichen Zusatzkosten (Integrationskosten) für erneuerbare Energien,

die in der Regel weniger flexibel sind was die Standortwahl angeht, als

fossile Kraftwerke. So befinden sich die meisten leistungsstarken

Windkraftwerke im Norden Deutschlands und die meisten leistungsstarken

PV-Kraftwerke in Mittel- und Süddeutschland. Auch Laufwasser- und

Pumpspeicherkraftwerke sind an dafür geeignete Standorte gebunden.

Infolgedessen ist ein größeres Übertragungsnetz erforderlich, um den Strom

aus dem windreichen Norden in die großen Stromverbrauchergebiete im Süden

Deutschlands zu transportieren. Zum anderen ignorieren sie den zeitlichen Aspekt der Stromerzeugung. So sind Wind und Sonne von Natur aus stark volatil und der durch sie produzierte Strom ist ebenso unstetig und oftmals überhaupt nicht abrufbar (z.B. Nachts bei den PV-Anlagen). Oftmals gibt es im Tagesverlauf ein Überangebot an erneuerbaren Strom, so dass dieser entweder gespeichert, kostenpflichtig ins Ausland transportiert oder aber teilweise oder gar vollständig abgeregelt werden muß. Solange der Anteil an volatilen Energien in einem Stromnetz gering ist, steht in der Regel ein ausreichend großer fossiler Kraftwerkspark zur Verfügung, der die fehlende volatile Erzeugerleistung ausgleichen kann. Diese Ausgleichskraftwerke (Kohle) sollen in Deutschland ab 2030 größtenteils vom Netz genommen werden und bis spätestens 2038 ganz verschwinden. Dann soll nur noch eine geringe regelbare Leistung (max. ca. 40 GW) durch gas- und/oder wasserstoffbetriebene Gaskraftwerke zur Verfügung stehen. Die geplanten Stromspeicher sind von ihrer Kapazität her (max. ca. 0,350 TWh) so gering, dass sie bei Dunkelflauten keinen wesentlichen Beitrag zu einer stabilen Stromversorgung leisten werden. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

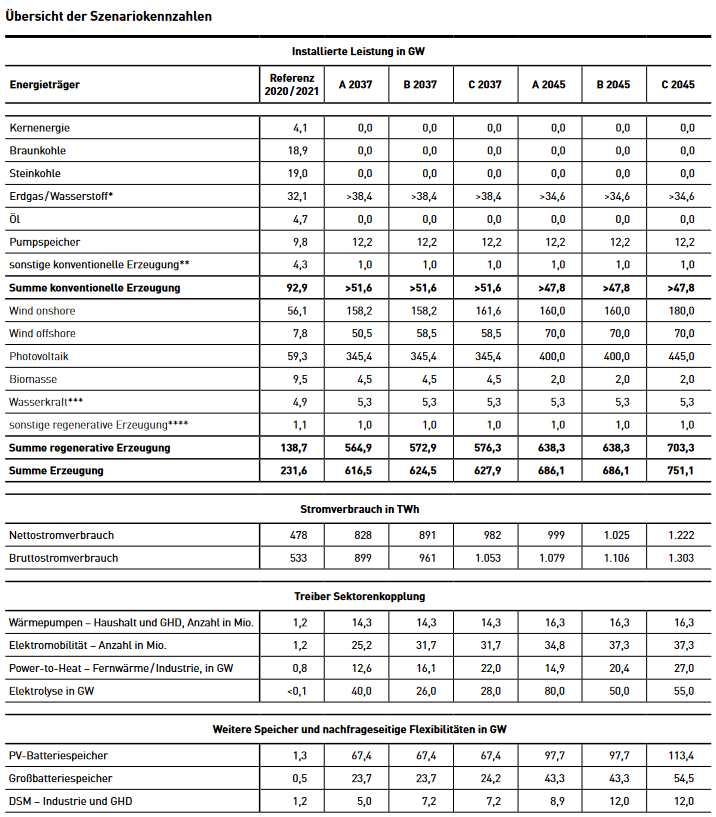

| [Quelle: NEP 2037] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Seitdem die Umstellung der

Stromerzeugung auf kohlenstoffreie Energiequellen (Wind, Wasser, Solar) zu

einem der wichtigsten Themen in der öffentlichen Debatte und in der

Politik geworden ist, sind die Stromgestehungskosten zum

beliebtesten

Maßstab für die Bewertung von Investitionsentscheidungen und

Marktentwicklungen in der Stromerzeugung geworden.

Politiker und Entscheidungsträger

weisen in der Regel auf die in der obersten Grafik dargestellten sehr

günstigen Stromgestehungskosten für Wind- und Solarkraftwerke hin. Auf der

anderen Seite verschweigen sie die noch geringeren

Stromgestehungskosten der bereits nach 20 Jahren abgeschriebenen

Atomkraftwerke und das die Wind- und Solarkraftwerke meistens nach diesen

20 Jahren komplett ausgetauscht werden müssen.

Unabhängig davon, berücksichtigen sie aber niemals den Aspekt, dass die

traditionell berechneten Stromgestehungskosten (LCOE:

Levelized cost of electricity) ausschließlich die Kosten der

Stromerzeugung berücksichtigen, nicht aber, dass die Aufgabe der

Strommärkte NICHT die Stromerzeugung

selbst, sondern die Bereitstellung einer bestimmten Strommenge

an einem bestimmten Ort und zu einer bestimmten

Zeit ist. Strom soll also zu jeder Zeit und an jedem Ort in genau

der erforderlichen Menge zur Verfügung stehen. Tag und Nacht. Das können

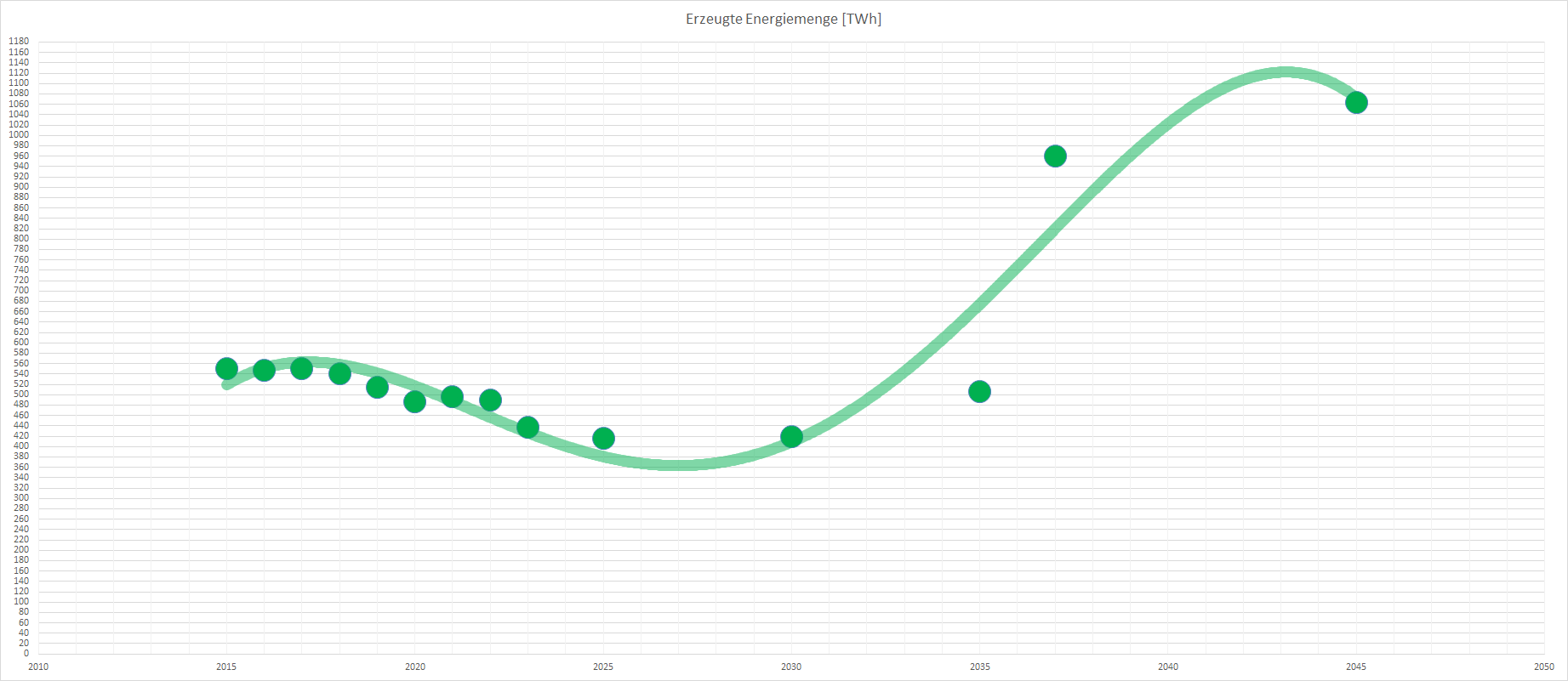

die volatilen Energieträger allein nicht leisten. Um zu verdeutlichen, wie die realen Stromgestehungskosten bei einer 100% kohlenstofffreien Energieversorgung im Jahr 2045 in Deutschland (ohne Importe) aussähen, dient die Studie von Robert Idel. Der Autor berücksichtigt in dieser Analyse nicht nur die Kosten der Stromerzeugung (LCOE), sondern auch die Kosten für die Deckung der Stromnachfrage. Robert Idel geht in seiner Arbeit davon aus, dass ein bestimmter Strommarkt (hier Deutschland im Vergleich zu Texas U.S.) zu 100% entweder ausschließlich durch Biomassekraftwerke, oder durch Kohlekraftwerke, oder durch Gaskraftwerke, oder durch Kernkraftwerke, oder durch Solarkraftwerke oder gemeinsam durch Wind- und Solarkraftwerke betrieben wird. Für diese Szenarien berechnet der Autor die vollständigen Stromgestehungskosten LFSCOE (Levelized Full System Costs of Electricity) in US$/MWh. Er berücksichtigt dabei die Volllaststunden der jeweiligen Kraftwerkstypen, die Volatilität bei der Stromerzeugung der Wind- und Solarkraftwerke und die Kosten für den notwendigen Speicherausbau. Wie auch die LCOE in der obersten Grafik, sind auch die LFSCOE nicht trivial zu berechnen und hängen von vielen Faktoren ab. So z.B. von der Standortwahl des jeweiligen Kraftwerkstyps, von den Erzeugungs- und Nachfragemustern, von den jeweiligen angenommenen Volllaststunden, von den Kosten des Netzausbau (linearer oder exponentieller Kostenanstieg bei der Netzintegration der Kraftwerkstypen) usw. Somit liefern auch die im folgenden dargestellten vollständigen Stromgestehungskosten nur einen unverbindlichen Anhaltspunkt für die Gestehungskosten des deutschen Stromsystems der Zukunft. Laut den genehmigten Netzentwicklungsplänen Strom NEP 2019-2030, NEP 2021-2035 und dem noch zu genehmigen Szenariorahmen NEP 2037-2045 errechnen sich für die ausgewiesenen Jahre 2025, 2030, 2035, 2037 und 2045 für das Szenarium B jeweils folgende Größen: 2025: --> 243,2 GW Erzeugerleistung --> 48 GW Stundenleistung --> 416 TWh erzeugte Energie <-- 565 TWh verbrauchte Energie 2030: --> 275,9 GW Erzeugerleistung --> 48 GW Stundenleistung --> 420 TWh erzeugte Energie <-- 582 TWh verbrauchte Energie 2035: --> 306,7 GW Erzeugerleistung --> 58 GW Stundenleistung --> 507 TWh erzeugte Energie <-- 640 TWh verbrauchte Energie 2037: --> 624,5 GW Erzeugerleistung --> 110 GW Stundenleistung --> 960 TWh --> erzeugte Energie <-- 961 TWh verbrauchte Energie 2045: --> 686,1 GW Erzeugerleistung --> 121 GW Stundenleistung --> 1064 TWh --> erzeugte Energie <-- 1106 TWh verbrauchte Energie Grafisch dargestellt zeigt sich für die (geplante) erzeugte Energiemenge folgender Verlauf: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Um eine 100%ige

Stromversorgung bei einer mittleren jährlich benötigten (verbrauchten)

Stundenleistung von 58 GW (durchschnittlicher Leistungsbedarf Deutschlands

im Jahr 2021) durch die unten aufgelisteten Kraftwerkstypen

durchgehend zu generieren, bedarf es für die jeweiligen Kraftwerkstypen einer

zusätzliche Speicherleistung. Erzeugertechnisch sollen sich alle

ausgewählten Kraftwerkstypen wie Grundlastkraftwerke verhalten, sodass sie

jederzeit in der Lage sind, die an jedem Ort geforderte Strommenge auch zu

liefern. Diese Speicherleistung wächst deutlich mit der volatilen

Stromerzeugung an und ist bei einer ausschließlich durch PV-Kraftwerke

betriebenen Stromversorgung exorbitant hoch (Nachts liefern die

PV-Kraftwerke gar keinen Strom). Ebenfalls exorbitant hoch ist

die benötigte PV-Erzeugerleistung, um die mittlere jährlich verbrauchte

Energiemenge von 58 GW mal 8760 h = 508 TWh zu liefern [PV-Kraftwerke

liefern in Deutschland rein rechnerisch nur an 37 Tagen durchgehend

(auch Nachts) ihre Nennleistung und an den restlichen 328 Tagen im Jahr

produzieren sie genau Null Leistung. Kernkraftwerke hingegen liefern in

Deutschland rein rechnerisch an 318 Tagen im Jahr ihre Nennleistung und an

den restlichen 47 Tagen produzieren sie gar nichts. Beide Kraftwerkstypen

emittieren bei ihrer Stromproduktion kein Kohlendioxyd.] Im Rechenmodell von Robert Idel beträgt die Speicherleistung für eine reine PV-Stromversorgung in Deutschland 2106 GW, bei einer Erzeugerleistung von 3564 GW. Selbst bei einer kombinierten Wind/PV-Stromversorgung ergibt sich eine Erzeugerleistung von 960 GW, bei einer Speicherleistung von 847 GW. Im Szenariorahmen B 2045 des NEP 2037-2045 gehen die vier Übertragungsnetzbetreiber von einer Erzeugerleistung von 686,1 GW (davon Wind 230 GW und Solar 400 GW) und einer Speicherleistung von lediglich 141 GW (davon Großbatteriespeicher 43,3 GW und PV-Kleinbatteriespeicher 97,7) aus. Dabei geht das Speicherszenario von einem Verhältnis Batterieleistung/Batteriekapazität von 0,5 aus, so dass sich die für das Szenario B 2045 angenommene Speicherkapazität auf 0,282 TWh beläuft. Fehlende jährliche Volllaststunden in der eigenen Stromproduktion sollen dann durch Stromimporte aus dem Ausland (insbesondere aus Frankreich und Skandinavien) gedeckt werden. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erzeuger- und Speicherleistungen für ein 100%-Stromversorgungssystem mittels unterschiedlicher Primärenergie | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Robert Idel] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Die letzte Spalte der oberen

Tabelle zeigt an,

mit wieviel Prozent die Speicher an der jährlichen Stromlieferung

beteiligt sind. Bei der 100%-PV-Stromversorgung macht das knapp die Hälfte

der Zeit aus. Deshalb sind sie so gigantisch dimensioniert, denn Nachts

liefern die

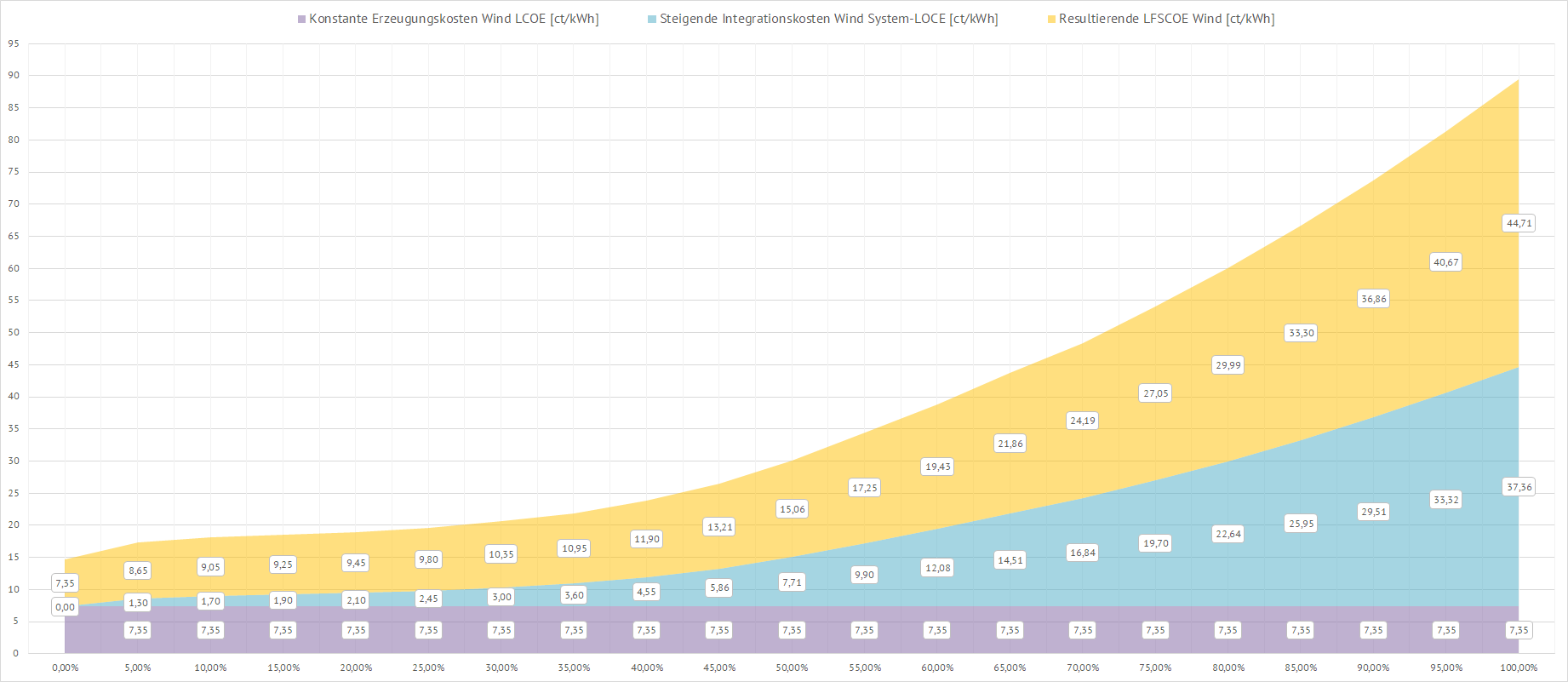

PV-Kraftwerke gar keinen Strom. Unterstellt man zwischen den Jahren 2024 und 2045 einen exponentiellen Zuwachs an Energieerzeugung und Energieverbrauch, muß auch von einem exponentiellen Zuwachs der dafür notwendigen Integrationskosten ausgegangen werden. Die nachfolgenden zwei Grafiken zeigen den Verlauf der entsprechenden vollständigen Stromgestehungskosten einmal für die Onshore-Windkraftanlagen und zum zweiten für die PV-Kraftwerke. Dabei zeigt die x-Achse den prozentualen Integrationsanteil der Wind- oder Solarkraftwerke in die deutsche Stromerzeugung an. Ein Integrationsanteil von 100% bedeutet, dass die gesamte Stromerzeugung ausschließlich mittels Wind- oder Solarkraftwerke plus den zugehörigen Speichern erfolgt. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

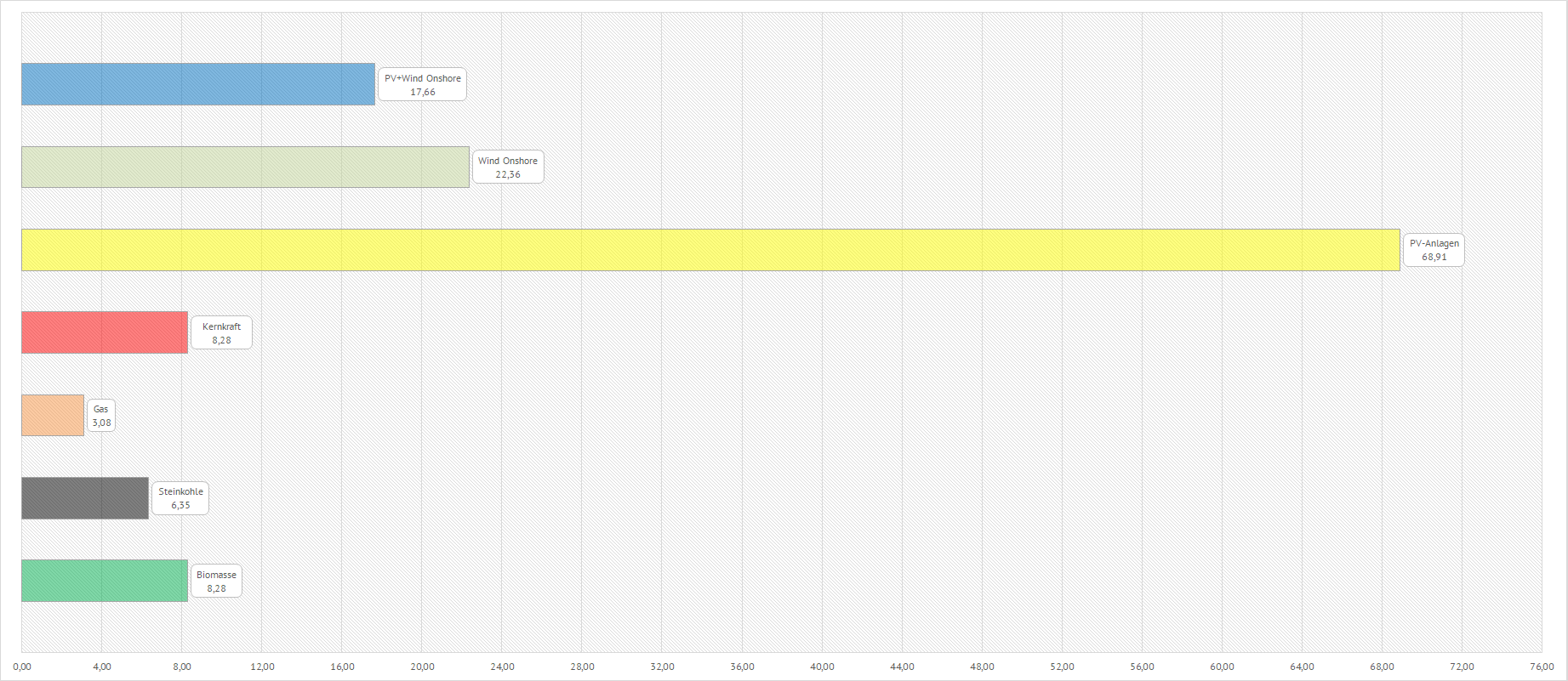

| Als konstante LCOE-Werte wurden für die Windkraftwerke die oben angegebenen aktuellen Marktwerte der Bundesnetzagentur für das Jahr 2024 zu 7,35 ct/kWh angenommen. Für die Freiflächen-PV-Anlagen ergibt sich dementsprechend ein LCOE von 7,37 ct/kWh. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

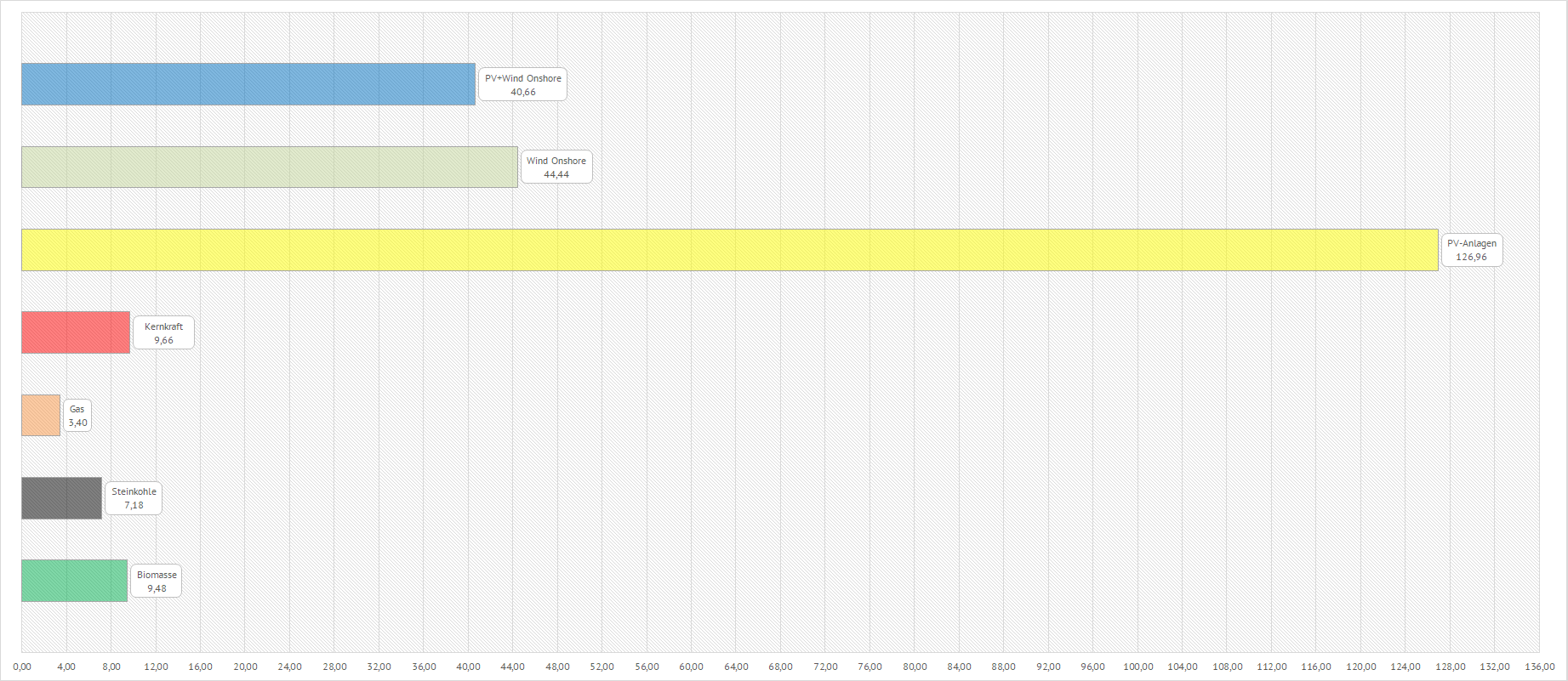

| Unter dieser Annahme errechnen sich für Deutschland nach Robert Idels Modell, bei einen mittleren jährlichen Stundenleistungsbedarf von 58 GW (und Null Stromimporte), nachfolgende integrative Stromgestehungskosten (LFSCOE) in ct/kWh: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Würde die gesamte

Stromversorgung Deutschlands, bei einem angenommenen Energieverbrauch von

508 TWh, ausschließlich durch Kernenergie + Speicher bereitgestellt

werden, lägen die vollständigen

Stromgestehungskosten bei 9,66 ct/kWh. Würde bei gleichem Verbrauch die

deutsche Stromversorgung ausschließlich durch PV-Kraftwerke + Speicher

generiert werden, würde eine Kilowattstunde Strom sagenhafte 1,27 €

Stromgestehung kosten. Bei einem Mix aus Wind- und Solarkraftwerken

entstehen immerhin noch 40,66 ct pro Kilowattstunde an

realen

Stromgestehungskosten. Für den Endverbraucher sind die

Stromgestehungskosten aber nur ein Teil seiner Stromrechnung.

Hinzu kommen noch die zusätzlichen staatliche Abgaben, Umlagen, weitere Netzentgelte

und Steuern. Unberücksichtigt in der vorgelegten Analyse bleiben die Offshore-Windkraftwerke mit ihren noch höheren LCOE-Stromgestehungskosten. Durch ihre naturgemäß höhere Volllaststundenanzahl würden die Offshore-Windkraftwerke, trotz ihrer höheren LCOE-Kosten, den Erzeugermix aus Wind und Sonne aber langfristig eher preiswerter machen. Das die LFSCOE-Kosten für die Gaskraftwerke deutlich geringer als die LCOE-Kosten sind liegt daran, dass in der Analyse von Robert Idel die Volllaststundenzahl beträchtlich gegenüber dem aktuellen Stand von 30% Jahresstunden auf 70% Jahresstunden gestiegen sind. Aktuell laufen die Gaskraftwerke in Deutschland lediglich als Spitzenlastkraftwerke nur für wenige Tagesstunden zu hohen Kosten, in den Szenarien dieser hier vorgestellten Analyse von Robert Idel arbeiten sie aber als steuerbare Grundlastkraftwerke, so wie die Kohle- oder Atomkraftwerke auch. Aus der obigen Darstellung ist ersichtlich, dass eine reine Energieversorgung aus Wind und Sonne überaus kostenintensiv ist. So sind die realen Stromgestehungskosten bei einer reinen 100%-Stromversorgung durch PV-Kraftwerke 17 mal höher als bei den üblichen und propagierten alleinigen LCOE-Stromgestehungskosten von 7,37 ct/kWh. Bei einer reinen Windenergie-Stromversorgung wären die Kosten 6 mal höher als bei den heute verwendeten und propagierten LCOE-Stromgestehungskosten. Aus wirtschaftlicher Sicht wäre also eine Stromversorgung ausschließlich durch erneuerbare Energien (wie in Deutschland für spätestens 2045 geplant) für die Endverbraucher finanziell desaströs. Selbst wenn ein gewisser Teil der deutschen Energieversorgung durch Stromimporte aus dem Ausland gedeckt werden sollte, ist es heute unmöglich vorherzusagen, wie sich die Importpreise bis zum Jahr 2045 entwickeln. [Der mittlere Importpreis zwischen den Jahren 2016 und 2024 (ausschließlich das Krisenjahr 2022) lag bei 61,2 Euro/MWh, also bei ca. 6 ct/kWh. Womöglich kostet im Jahr 2045 eine importierte Kilowattstunde aber bereits 10 ct/kWh im Durchschnitt.] Um dieser desaströsen Kostenexplosion durch ein Stromversorgungssystem mittels 100% fossilfreien Kraftwerken zu begenen, hat Robert Idel die vollständigen Stromgestehungskosten für die jeweiligen Stromversorgungssysteme ausgerechnet, wenn neben den erneuerbaren Energiequellen auch noch mindestens 5% konventionelle Energiequellen eingesetzt werden würden. Wenn also aus einem reinen 100%-EE System ein unreines 95%-EE-System entstehen würde. Die Auswirkungen zeigt die folgende Grafik: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Es ist deutlich zu erkennen,

dass eine Beimischung von lediglich 5 % konventioneller Energiequellen

(betrieben als durchlaufende Grundlastkraftwerke) zur deutschen

Stromversorgung im Jahr 2045, die realen

Stromgestehungskosten für die Wind- und Solarkraftwerke quasi

halbieren würde. Sollten diese

konventionellen Energiequellen dann wiederum ausschließlich aus

Kernkraftwerken bestehen, wäre die angestrebte CO2-Freiheit der deutschen

Stromversorgung immer noch gewährleistet. Somit stellt (zumindest nach der

Studie von

Robert Idel) die Abschaltung der deutschen Atomkraftwerke im

April des Jahres 2023 für die deutschen Stromverbraucher einen (zukünftigen) sehr großen

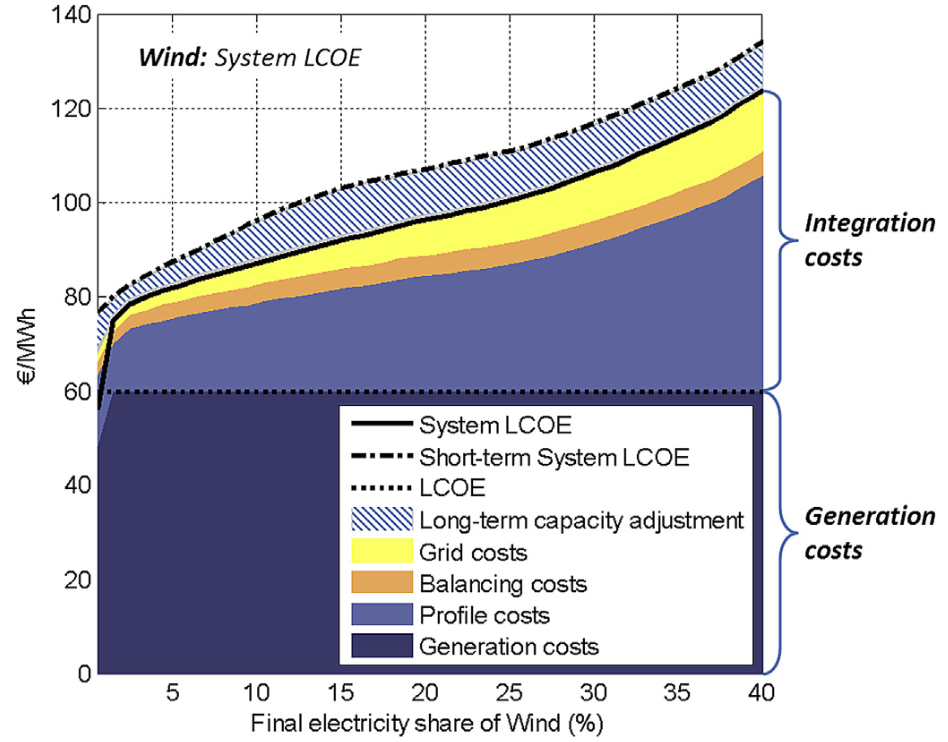

finanziellen Schaden dar. Die Analyse von Robert Idel beruht unter anderen auf der Arbeit von Falko Ueckardt und anderen vom Potsdam-Institut für Klimaforschung. In ihrer Arbeit kommen die Klimaforscher zu den sogenannten System-LCOE. Das heißt, sie haben bereits neben den ganz oben dargestellten LCOE der einzelnen Energieträger die notwendigen Integrationskosten für Wind- und Solarkraftwerke in Abhängigkeit vom Anteil dieser Erneuerbaren Energie an der gesamten Stromversorgung Deutschlands berechnet und dargestellt. In den folgenden Grafiken sind die Ergebnisse bis zu einem Integrationsgrad der Erneuerbaren (Wind und Solar) von 40% bzw. 25% in die deutsche Stromversorgung dargestellt. Robert Idel hat diese Werte dann bis auf 100%, respektive 95% hochgerechnet, so wie oben dargestellt. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Copyright: Falko Ueckard, Lion Hirth, Gunnar Luderer, Ottmar Edenhofer] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

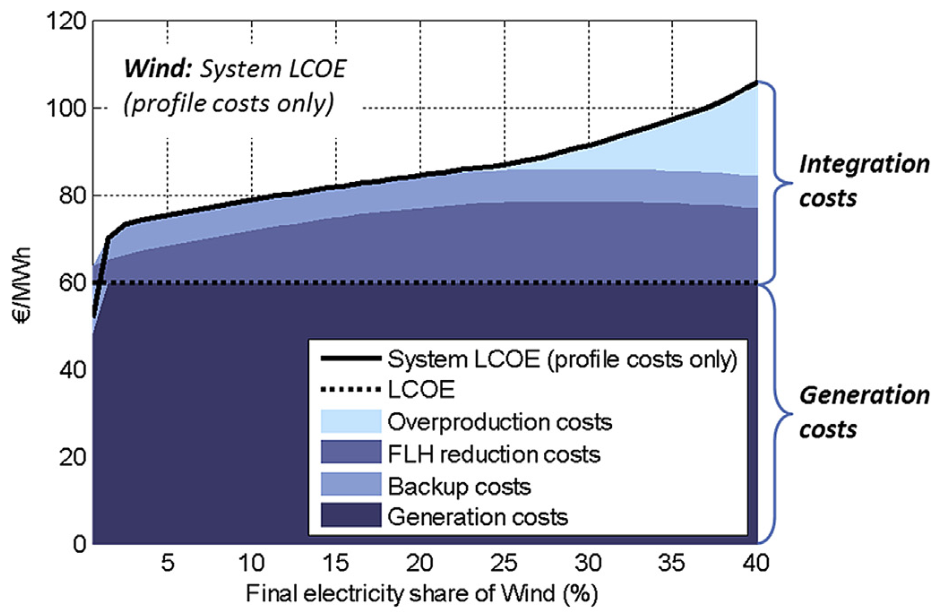

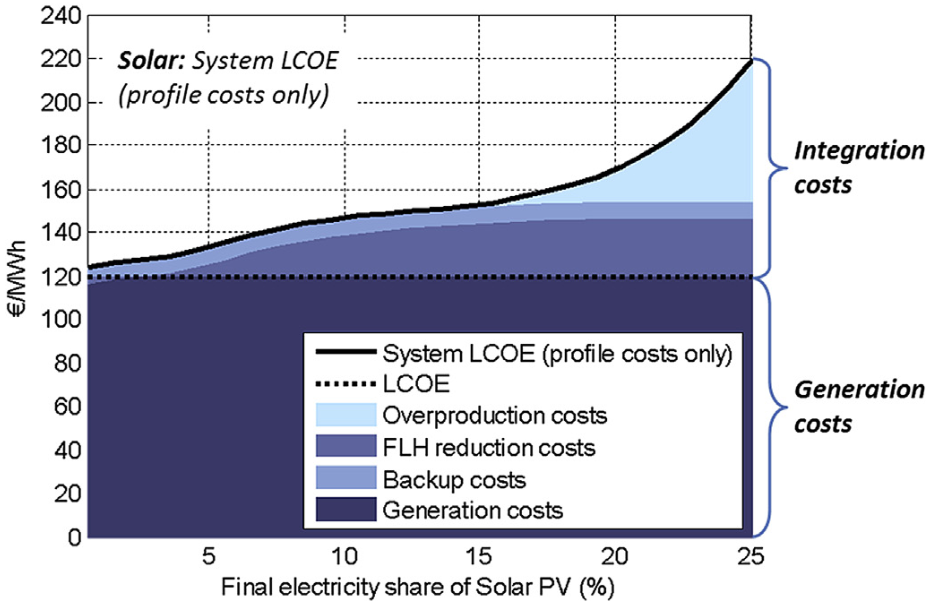

| In der obigen Grafik ist gut zu erkennen, wie die Kosten für den Netzausbau mit zunehmender Integration der Windkraftwerke in das deutsche Stromnetz immer mehr zunehmen (gelbe Fläche). Die Kosten für die Netzstabilität (Redispatschkosten) bleiben, trotz höherem Integrationsgrad, offensichtlich konstant. Den größten Kostenanteil nehmen die Profilkosten ein, die in dem nachfolgenden Bild detailliert aufgeschlüsselt sind: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Copyright: Falko Ueckard, Lion Hirth, Gunnar Luderer, Ottmar Edenhofer] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Die sogenannten Profilkosten

für die Integration von Windkraftwerken in ein bestehendes Stromsystem

bestehen aus den konstanten Kosten für die Stromerzeugung (LCOE), den

Volllaststunden-Reduktionskosten (Volllaststunden bei

Onshore-Windkraftwerken typischerweise nur 20% der Jahresstunden), den

Kosten für die Überproduktion in windstarken Zeiten (Abregeln, Speichern,

Transport in das Ausland) sowie den Kosten für das Vorhalten eines

Backup-Kraftwerksystems (Speicher, Gaskraftwerke, weitere fossile

Kraftwerke) bei Windflauten zur Aufrechterhaltung der Stromproduktion.

Entsprechend der oben dargestellten Grafik werden bei zunehmendem

Integrationsgrad von Windkraftwerken in die Stromproduktion die Kosten für

diese Integration hauptsächlich durch das Problem der überschüssigen

Stromproduktion in windstarken Stunden bestimmt, wohingegen die Kosten für

die Backup-Kraftwerke kontinuierlich sinken. Ein ähnliches Bild ergibt sich für die PV-Kraftwerke, nur das bei diesen der Kostenrahmen bereits von Anfang an doppelt so hoch wie bei den Windkraftwerken ist. Da im Szenario B 2045 die Photovoltaik mit einer geplanten installierten Leistung von 400 GW gegenüber einer installierten Wind-Leistung von 230 GW den Löwenanteil an der Stromproduktion im Jahr 2045 hält, leistet sich Deutschland mithin nicht nur eines der volatilsten, sondern wohl auch eines der teuersten Stromversorgungssysteme der Welt. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Copyright: Falko Ueckard, Lion Hirth, Gunnar Luderer, Ottmar Edenhofer] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ermittlung einer stromgestehungsabhängigen Kennzahl als Zuschlag auf den aktuellen Strompreis | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Mit dem

EEG 2023 hat die Bundesrepublik ihre ohnehin schon ambitionierten

Ziele für den Umbau der deutschen Stromversorgung noch einmal verschärft.

Nach diesen Vorgaben soll die deutsche Stromversorgung bestenfalls bereits

bis zum Jahr 2030, aber spätestens bis 2038 ohne jegliche Kohlekraftwerke

auskommen. Bis 2030 sollen die Erneuerbaren auch bereits 80% des deutschen

Bruttostromverbrauchs übernehmen. Im Jahr 2037 sollen es dann nahezu 100%

sein und nur ein relativ geringer Anteil durch gas- bzw.

wasserstoffbetriebene Gaskraftwerke übernommen werden. Im Folgenden sollen die stromgestehungsabhängigen Kosten für das Szenario B 2037 des NEP 2037-2045 auf vier verschiedenen Rechengrundlagen ermittelt werden. 1. Mittels Konstanter Stromgestehungskosten LCOE auf Grundlage der IAE und der Bundesnetzagentur 2. Mittels Konstanter Stromgestehungskosten LCOE und Variabler Stromgestehungskosten LFSCOE auf Grundlage der oben gemachten Betrachtungen 3. Mittels Konstanter Stromgestehungskosten LCOE und Konstanter Stromgestehungskosten LFSCOE auf Grundlage der oben gemachten Betrachtungen 4. Mittels Pauschalkosten des Energiewirtschaftlichen Institutes an der Universität Köln (EWI) Grundlage aller nachfolgenden Berechnungen ist das Szenario B2037 der vier Übertragungsnetzbetreiber: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: NEP 2037] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

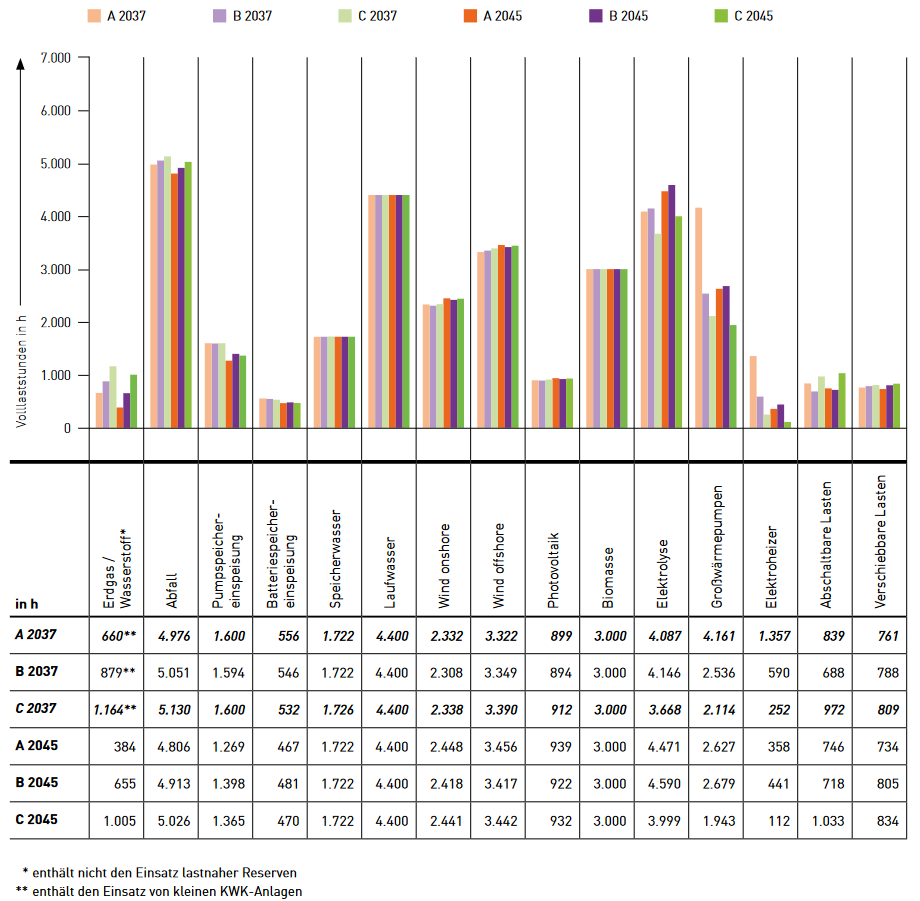

| Aus diesem Szenario ergeben

sich für das Jahr 2037 folgende Betriebsbedingungen für den deutschen

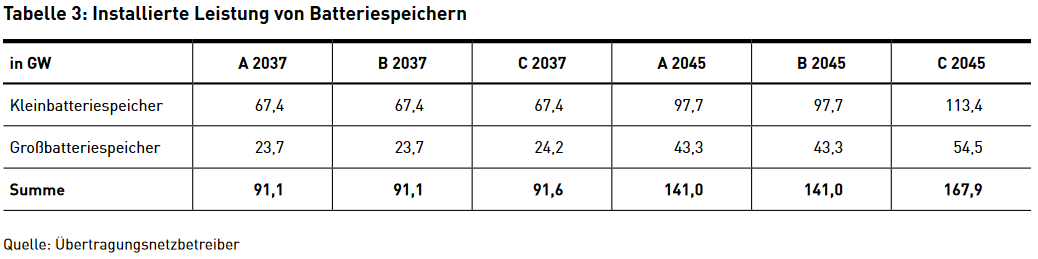

Kraftwerkspark: 1. Gaskraftwerke mit 38,4 GW bei 879 Volllaststunden 2. Pumpspeicherwerke mit 12,2 GW bei 1594 Volllaststunden 3. Sonstige konventionelle Kraftwerke mit 1,0 GW bei 5051 Volllaststunden 4. Windkraftwerke Onshore mit 158,2 GW bei 2308 Volllaststunden 5. Windkraftwerke Offshore mit 58,5 GW bei 3349 Volllaststunden 6. Photovoltaikkraftwerke mit 345,4 GW bei 894 Volllaststunden 7. Biomassekraftwerke mit 4,5 GW bei 3000 Volllaststunden 8. Wasserkraftwerke mit 5,3 GW bei 4400 Volllaststunden 9. Sonstige regenerative Kraftwerke mit 1,0 GW bei 1722 Volllaststunden Damit ergeben sich jährlich produzierte Energiemengen von: 1. Gaskraftwerke mit 38,4 GW bei 879 Volllaststunden zu 33,75 TWh --> 3,49% Anteil an der Stromerzeugung 2. Pumpspeicherwerke mit 12,2 GW bei 1594 Volllaststunden zu 19,44 TWh --> 2,01% Anteil an der Stromerzeugung 3. Sonstige konventionelle Kraftwerke mit 1,0 GW bei 5051 Volllaststunden zu 5,051 TWh --> 0,52% Anteil an der Stromerzeugung 4. Windkraftwerke Onshore mit 158,2 GW bei 2308 Volllaststunden zu 365,13 TWh --> 37,77% Anteil an der Stromerzeugung 5. Windkraftwerke Offshore mit 58,5 GW bei 3349 Volllaststunden zu 195,91 TWh --> 20,27% Anteil an der Stromerzeugung 6. Photovoltaikkraftwerke mit 345,4 GW bei 894 Volllaststunden zu 308,78 TWh --> 31,94% Anteil an der Stromerzeugung 7. Biomassekraftwerke mit 4,5 GW bei 3000 Volllaststunden zu 13,5 TWh --> 1,40% Anteil an der Stromerzeugung 8. Wasserkraftwerke mit 5,3 GW bei 4400 Volllaststunden zu 23,32 TWh --> 2,41% Anteil an der Stromerzeugung 9. Sonstige regenerative Kraftwerke mit 1,0 GW bei 1722 Volllaststunden zu 1,722 TWh --> 0,18% Anteil an der Stromerzeugung Die Wind- und Solarkraftwerke haben somit im Jahr 2037 einen Anteil an der Stromproduktion von 93,97% und einen Anteil am Bruttostromverbrauch von 94,52%. Rund 6% der Stromerzeugung wird von anderen Kraftwerkstypen übernommen, die aber kontinuierlich Strom liefern müssten. Zu den oben aufgeführten Stromerzeugern kommen noch die notwendigen Großbatteriespeicher hinzu. Auf Seite 39 des NEP 2037-2045 gehen die Übertragungsnetzbetreiber für das Szenario B 2037 von einer installierten Leistung der Großbatteriespeicher von 23,7 GW aus: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Dabei wird stets eine

Batteriekapazität der doppelten Leistung angenommen. Im Fall des Szenarios

B 2037 also 47,4 GWh, Eine Studie des ZSW aus dem Jahr 2023 geht für eine installierte Speicherkapazität von 14,8 MWh wohlwollend von spezifischen Investitionskosten in Höhe von 230 €/MWh aus. Rechnet man, für die im NEP vorgesehene installierte Großbatteriekapazität von 47.400.000 kWh, lediglich mit einer spezifischen Investitionssumme von 100 €/kWh, dann beträgt der gesamte Investitionsaufwand für die Großbatteriespeicher 4.740.000.000 Euro. Der konstante LCOE für diese Investition beträgt also 10000 ct/kWh. Hinzu kommen noch die Stromgestehungskosten beim Entladen der Batteriespeicher. Hier wird im Weiteren, in Anlehnung an die ZSW-Studie, mit einem LCOE von 10 ct/kWh gerechnet. Variante 1: Konstante Stromgestehungskosten LCOE auf Grundlage der IAE und der Marktprämie 2024 der Bundesnetzagentur Es ergeben sich folgende Werte: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Variante 2: Dynamische

Stromgestehungskosten LFSCOE für die Wind- und Solarkraftwerke Die Onshore-Winkraftwerke besitzen im Jahr 2037 einen Anteil an der Stromversorgung von 37,77%. In der oberen Grafik für die vollständigen Stromgestehungskosten ergeben sich daraus 11,4 ct/kWh Stromgestehungskosten. Die Offshore-Winkraftanlagen haben 2037 einen Anteil an der Stromerzeugung von 20,27%. Hinsichtlich der vollständigen Stromgestehungskosten werden ihnen gegenüber den Onshore-Windkraftanlagen pauschal 3 ct/kWh draufgeschlagen. Aus der obigen Grafik ergeben sich für die Onshore-WKAs bei 20,27% Erzeugeranteil vollständige Stromgestehungskosten von ca. 9,6 ct/kWh. Mithin ergeben sich die dynamischen vollständigen Stromgestehungskosten für die Offshore-Windkraftanlagen zu 12,6 ct/kWh. Die PV-Kraftwerke tragen 2037 zu 31,94% an der deutschen Stromerzeugung bei. Daraus ergeben sich die vollständigen Stromgestehungskosten zu 12,5 ct/kWh. Es ergeben sich folgende Werte: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Variante 3: Konstante

Stromgestehungskosten LFSCOE für die Wind- und Solarkraftwerke Bei einem Mischsystem der Stromversorgung mit mindestens 5% konventioneller Energieerzeugung ergeben sich nach Robert Idel für die Wind- und Solarkraftwerke pauschale Stromgestehungskosten von je 17,66 ct/kWh. Es ergeben sich folgende Werte: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Da geplant ist, bis zum Jahr 2045 das gesamte fossile Erdgas durch, mit grünem Strom produzierten, Wasserstoff zu ersetzen, müssen die dafür benötigten Großelektrolyseure gebaut und betrieben werden. Die Übertragungsnetzbetreiber gehen für das Jahr 2037 für das Szenario B 2037 im NEP auf Seite 40 von einer installierten Leistung von 26 GW aus. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Ein demnächst fertig gestellter

Großelektrolyseur in Brandenburg besitzt eine Leistung von 0,1 GW und

soll zwischen 150 Mio. Euro und 200 Mio. Euro kosten. Erfahrungsgemäß

liegen die realisierten Kosten solcher Vorhaben eher am oberen Ende der

Range, so dass im Weiteren für die

26.000.000 kW

Großelektrolyseure mit Baukosten

von mindestens 52.000.000.000 Euro

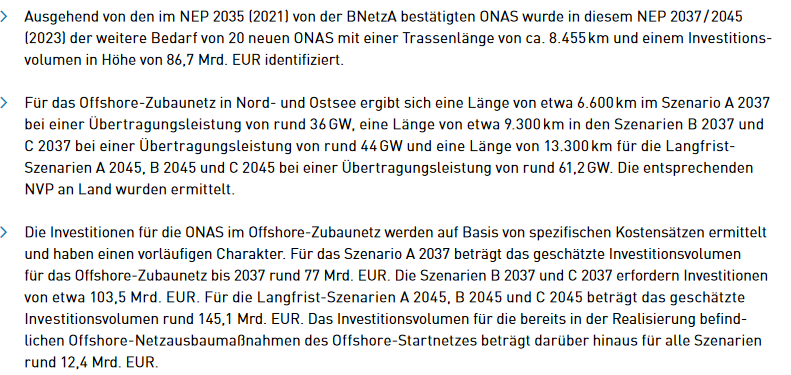

gerechnet wird. Obwohl die Kosten des Übertragungsnetzausbaus teilweise in den vollständigen Stromgestehungskosten enthalten sind, geben sie vermutlich in keinster Weise die gewaltigen, wirklich aufzuwendenden Summen für die "grüne" Energiewende wieder. So geben die Netzbetreiber für das Szenario B 2037 auf Seite 98 des NEP 2037-2045 allein für die Offshore-Anbindung der geplanten Offshore-Windkraftanlagen ein geschätztes Investitionsvolumen von zusammen 190,2 Mrd. Euro an. Hinzu kommt noch ein Investitionsvolumen für die bereits in der Realisierung befindlichen Maßnahmen von 12,4 Mrd. Euro. Das sind insgesamt 202,6 Mrd. Euro. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

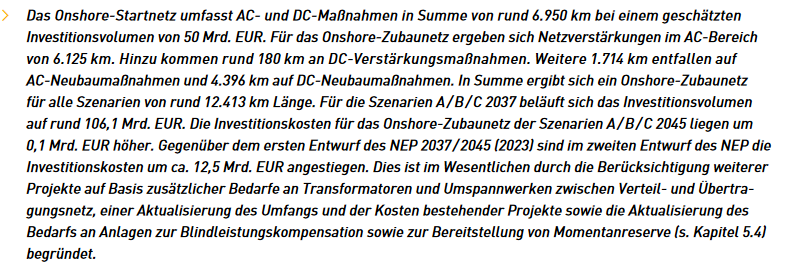

| Für das

Onshore-Netz errechnen die Übertragungsnetzbetreiber auf Seite 132 ein

notwendiges Investitionsvolumen von 106,1 Mrd. Euro an. Insgesamt betragen

die geschätzen Kosten für den notwendigen Übertragungsnetzausbau bis zum Jahr 2037

rund

308.700.000.000 Euro. Die "grüne" Transformation beinhaltet neben dem Stromsektor auch noch die Elektrifizierung des Wärme- und des Verkehrssektors. Dafür bedarf es eines massiven Ausbaus und einer massiven Ertüchtigung des kommunalen Verteilnetzes incl. der Infrastruktur für die Schnellladesäulen im Verkehrsnetz. Die dem BMWK äußerst nahe stehende Organisation Agora Energiewende hat in ihrer im Jahr 2019 veröffentlichten Studie "Verteilnetzausbau für die Energiewende" einen dafür notwendigen Investitionsbedarf in Leitungen und Transformatoren bis zum Jahr 2050 von mindestens 1,5 Mrd. Euro jährlich identifiziert. Die Maßgabe dafür ist, dass die Refinanzierung dieser Investitionen, durch die Elektromobilität bis 2050 selbst erfolgen soll. "Elektromobilität erhöht den Stromabsatz, während Investitionen in Leitungen und Trafos insgesamt nicht steigen." Die oben erwähnten 1,5 Mrd. Euro an jährlichen Investitionen gründen auf mindestens 45 Mio. Elektro-PKW im Jahr 2050. Bei nur 30 Mio. Elektro-PKW erhöht sich der jährliche Investitionsbedarf auf 2,1 Mrd. Euro. Seit Erstellung dieser Studie ist weltweit viel passiert. Politische Vorgaben, Lieferengpässe, Produktionsreduzierungen, gestiegene Materialkosten, gestiegene Energiepreise, gestiegene Personalkosten und ein stark unter den Erwartungen gebliebener Absatz an Elektro-PKW werden dazu führen, dass die jährlich angesetzten 2,1 Mrd. Euro Investionsmittel in keinster Weise ausreichend sind. Des Weiteren wurden im EEG 2023 die Ausbauziele für die sogenannten Erneuerbaren Energien deutlich erhöht. Unter Berücksichtigung dieser neu definierten Ausbauziele gibt die Bundesnetzagentur einen jährlichen Investitionsbedarf der Verteilnetzbetreiber bis zum Jahr 2045 (von einschließlich 2024 bis einschließlich 2044) von 7,14 Mrd. Euro an. Das entspräche einer Gesamtinvestitionssumme bis 2037 (von einschließlich 2024 bis einschließlich 2026) von 92,86 Mrd. Euro. Diese Zahlen werden auch auf Seite 38 des "Berichts nach § 99 BHO zur Umsetzung der Energiewende im Hinblick auf die Versorgungssicherheit, Bezahlbarkeit und Umweltverträglichkeit der Stromversorgung" des Bundesrechnungshofes vom 07. März 2024 genannt. Gemäß einer Pressemitteilung im Deutschlandfunk vom 02. September 2023, könnte sich der Investionsbedarf für den geplanten Ausbau des Verteilnetzes bis zum Jahr 2045 (von einschließlich 2024 bis einschließlich 2044) sogar auf 250 Mrd. Euro belaufen. Rechnet man im Folgenden mit dem Mittelwert beider Aussagen, kommt man auf ein Investitionsvolumen für den Verteilnetzaufbau bis zum Jahr 2045 von 200 Mrd. Euro. Somit wird im folgenden für den Verteilnetzausbau bis 2045 mit einer linear herunter gerechneten Investitionssumme von 9,52 Mrd. Euro Euro jährlich gerechnet. Es ergibt sich somit eine Gesamtinvestitionssumme für den Verteilnetzausbau bis 2037 (von einschließlich 2024 bis einschließlich 2036) von 123.810.000.000 Euro. Die vom Bundesrechnungshof auf S. 33 erwähnten jährlichen Redispatchkosten von 6,5 Mrd. Euro bis einschließlich 2028 belaufen sich in Summe auf 32,5 Mrd. Euro. Rechnet man ab 2029 bis 2037 mit einem linearen Abbau dieser Kosten (wegen dem vorangeschrittenen Netzausbau) von jährlich 1 Mrd. Euro und einem dann dauerhaft vorhandenen Kostenrahmen von immer noch 1 Mrd. Euro pro Jahr, ergeben sich für die Jahre 2029 bis einschließlich 2036 weitere Redispatchkosten von 23 Mrd. Euro. Zusammengerechnet ergeben sich somit zwischen 2024 und 2037 (einschließlich 2024 bis einschließlich 2036) von 55.500.000.000 Mrd. Euro. Diese Kosten werden in die einzelnen Varianten mit hinzugerechnet. Somit ergeben sich folgende Werte: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Variante 1: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Variante 2: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Variante 3: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Variante 4: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Das Energiewirtschaftliche

Institut an der Universität Köln (EWI) geht in einer

Studie (zugehöriges

Excelblatt) von durchschnittlich 53 Mrd. Euro an

jährlichen Investitionen bis 2030 zur Erreichung der klimapolitischen

Transformation im Stromsektor aus. Bis 2030 sollen die erneuerbaren

Energien dann bereits mit 80% am Bruttostromverbrauch beteiligt sein. Im

Durchschnitt des Jahres

2023 waren es 59,9% an der gesamten deutschen Stromerzeugung und 56,8

am gesamten Nettostromverbrauch. Das sind ca. 53% am gesamten

Bruttostromverbrauch. In der EWI-Studie bewegen sich die jährlichen Investitionen von 53 Mrd. Euro innerhalb eines Zeitrahmens von einschließlich 2023 bis einschließlich 2029. Ab 2030 soll dann das ambitionierte Ziel des 80%-Anteils der Erneuerbaren am Bruttostromverbrauch erreicht sein. In diesen sieben Jahren müßten also sieben mal 53 Mrd. Euro = 371 Mrd. Euro investiert werden, um von 53% auf 80% der Erneuerbaren am Bruttostromverbrauch in Deutschland zu gelangen. Um die EE von 53% auf 80% am Bruttostromverbrauch zu steigern, müßten also laut der EWI-Studie bis einschließlich 2029 für diese 27% insgesamt 371 Mrd. Euro eingesetzt werden. Linearisiert bedeutet das ein Investitionsvolumen von 13,74 Mrd. Euro für jedes ab 2023 weitere erreichte Prozent der Erneuerbaren am Bruttostromverbrauch. Im Jahr 2037 beträgt laut den oberen NEP-Daten der prozentuale Anteil der Erneuerbaren am Bruttostromverbrauch 93,97%. Mithin müssten ab 2030 bis einschließlich 2036, also binnen sieben Jahre, weitere 13,97% EE-Anteil am Bruttostromverbrauch erzielt werden. Das entspricht einem zusätzlichen Investitionsvolumen von 13,97 mal 13,74 Mrd. Euro = 191,95 Mrd. Euro bis 2036. Zusammengerechnet ergeben sich bei der Variante 4 also 562.95.000.000 Euro an notwendigen Investitionen. Diese Investitionen umfassen z.B.: --> Neubau von Onshore- und Offshore-Windkraftanlagen sowie von Solar- und Gaskraftwerken --> Rückbau von Kohlekraftwerken --> Netzanbindung der Offshore-Windkraftanlagen an das Festland --> Netzausbau der NORD-SÜD-Trassen inkl. Freileitungen, HGÜs und Erdkabel --> Ausbau des Verteilernetzes für die dezentralen Stromerzeugungsanlagen und die elektrischen Flexibilitäten (E-Mobilität und Wärmepumpen) --> Ausbau der Interkonnektoren für den grenzüberschreitenden Stromhandel --> Aufbau von Großelektrolyseuren und Batteriespeichern --> Neubau von Blindleistungserzeugern und Quertransformatoren --> Aufbau der Ladeinfrastruktur für Elektroautos --> Regelenergie --> Backupkraftwerke --> Kompension der bei Überproduktion abgeregelten Wind- und Solarkraftwerke --> Kompensation der Volllaststunden-Reduktion konventioneller Kohlekraftwerke bis 2030 --> Kapazitätsanpassungen --> Flexibilitäten --> Importe --> Redispatchmaßnahmen --> Wasserstofferzeugung, Wandlung, Transport und Lagerung --> staatliche finanzielle Förderungen grüner Energie usw. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Zusammengefasst ergeben sich für die vier angenommenen Varianten folgende Werte: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Aus diesen

Investitionskosten kann man nun wiederum eine Kennzahl in ct/kWh

(Nettozusatzkosten) ermitteln

die aussagt, welche zusätzlichen Kosten auf den aktuellen

Strompreis draufgeschlagen werden müssen, durch die die errechneten Investitionen vom

Stromendverbraucher (Privat, Gewerbe, Industrie) schlussendlich auch bezahlt werden

könnten. Von diesen Zusatzkosten

ist der private Endverbraucher ganz besonders betroffen, weil er alle oben

aufgeführte Investitionen zu tragen hat. Bei Industrieverbrauchern, die

unmittelbar am Übertragungsnetz angeschlossen sind, entfallen zum Beispiel

die Kosten für den Verteilnetzausbau. Somit entstehen für den privaten Endkunden bei einer im Jahr 2037 insgesamt erzeugten Bruttostrommenge von 966,623 TWh folgende Stromzusatzkosten: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Geht man für den privaten Endverbraucher von einem aktuellen Nettostrompreis (ohne aktuelle Netzentgelte, Umlagen und Abgaben) von 30 ct/kWh aus, ergeben sich für den Endverbraucher folgende Netto- und Bruttostrompreise (bei 19% Umsatzsteuer): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Somit müßten alle privaten Endverbraucher zur Finanzierung der "grünen" Energiewende spätestens ab 2037 mindestens 1,18 Euro für jede verbrauchte Kilowattstunde Strom bezahlen. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Strompreisbildung am Strommarkt | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

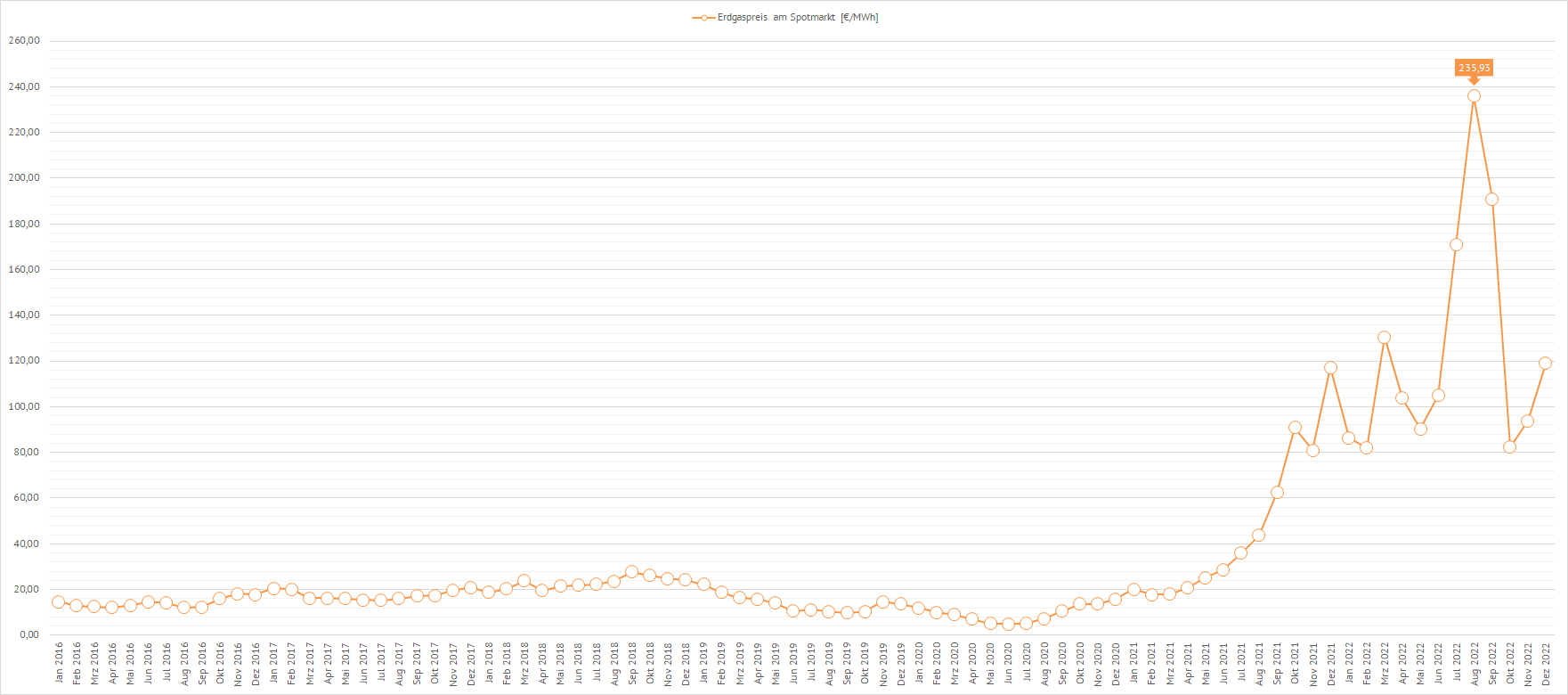

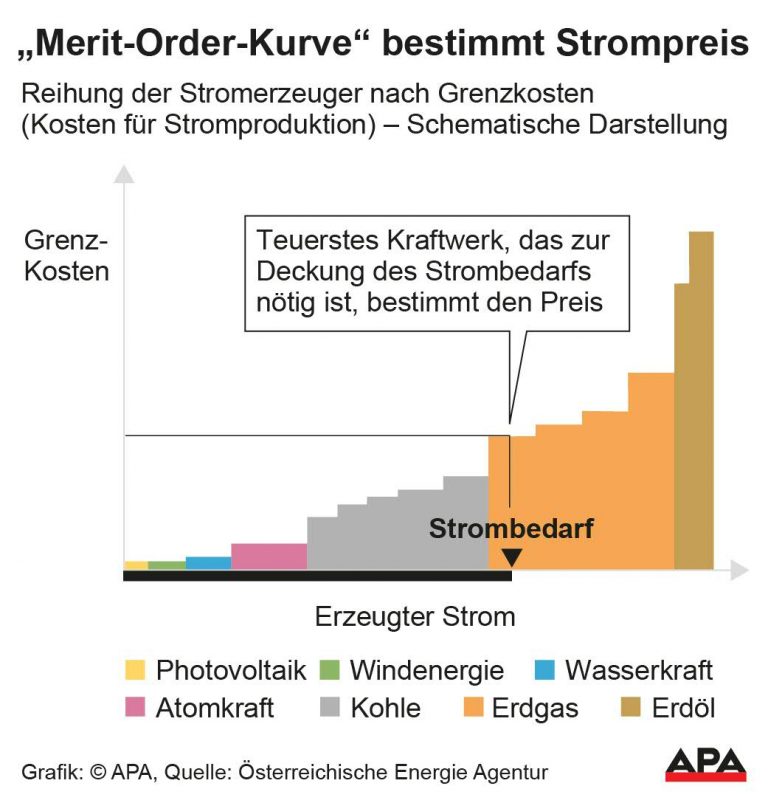

| Der stündliche und der langfristige (bis zu mehrere Jahren im Voraus) Strompreis wird an Strombörsen ausgehandelt. Dabei treten die verschiedenen Kraftwerkstypen zueinander in Konkurrenz. Ein vornehmlich angewendetes Preisbildungselement für die stündliche Strompreisbildung ist das sogenannte Merit-Order-Modell. Dabei bieten die einzelnen Kraftwerkstypen entsprechend ihrer Grenzkosten für das letzte von ihnen lieferbare Megawatt zu ihrem Grenzkostenpreis ihren Strom an. Der Kernkraftwerkspark 2022 in Deutschland konnte eine Leistung von ca. 4 GW kontinuierlich zur Verfügung stellen. Und das zum günstigsten Grenzpreis aller Kraftwerkstypen mit Ausnahme der subventionierten Wind- und Solarkraftwerke. Würde die Stromnachfrage zu einer gewissen Zeit lediglich 4 GW betragen, würden nach dem Merit-Order-Modell die Kernkraftwerke den Zuschlag erhalten (weil sie die billigsten Kraftwerke wären) und der Strompreis würde für die entsprechende Zeit auch entsprechend gering ausfallen. Eine Besonderheit bilden die EEG-Kraftwerke wie Windkraft- und Solaranlagen. Diese Kraftwerke stehen laut Verordnung stets an erster Stelle in der Merit-Order und haben nur sehr geringe bzw. gar keine Grenzkosten. Die Grenzkosten der einzelnen Kraftwerkstypen ergeben sich hauptsächlich aus dem Einsatz der Primärenergiemenge die benötigt wird, um das letzte erzeugbare Megawatt an elektrischer Leistung zu generieren. Bei Windkraft- und Solarkraftwerken kostet der zusätzliche Einsatz von Primärenergie (Wind und Sonne) praktisch nichts, währenddessen bei Kohle- und Gaskraftwerken zusätzlicher Brennstoff eingekauft und verbrannt werden muß. Insbesondere bei den Gaskraftwerken unterlag der Gaspreis im Jahr 2022 starken Schwankungen und erreichte im August seinen Höhepunkt am Spotmarkt (Quelle: Statista). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Gaskraftwerke (als geplantes elektrisches Backup-System für die wetterabhängigen Kraftwerke) sind in der Lage, in ihrer Leistung relativ schnell hoch und wieder herunter gefahren zu werden und stehen im Merit-Order-Model ziemlich weit rechts, sind also für den Ausgleich von hoher Spitzenlast vorgesehen. Wenn zu dieser Zeit auch der Gaspreis besonders hoch ist, wirkt sich das unmittelbar auf den damit verbundenen Großhandelstrompreis und letztendlich auch auf den Kundenstrompreis aus. Sollte die Leistungsfrage entsprechend hoch sein und zur Deckung dieser Nachfrage müßten entsprechend viele Gaskraftwerke zu einem entsprechend hohen Preis Strom liefern, profitieren alle vorgelagerten Kraftwerke ebenfalls von diesem Preis, egal zu welchen Grenzkosten sie ihren Strom angeboten haben. Dadurch erzielten 2022 insbesondere die Betreiber von Windkraft- und Solarkraftwerken hohe Gewinne. Ein typisches Beispiel für die Reihung der verschiedenen Kraftwerkstypen zeigt die folgende Grafik (Quelle: VIENNA.AT). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

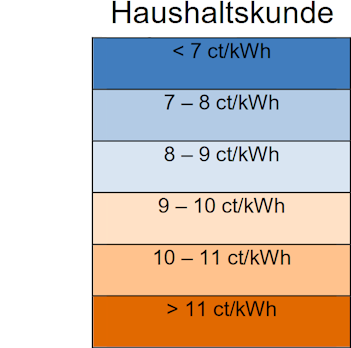

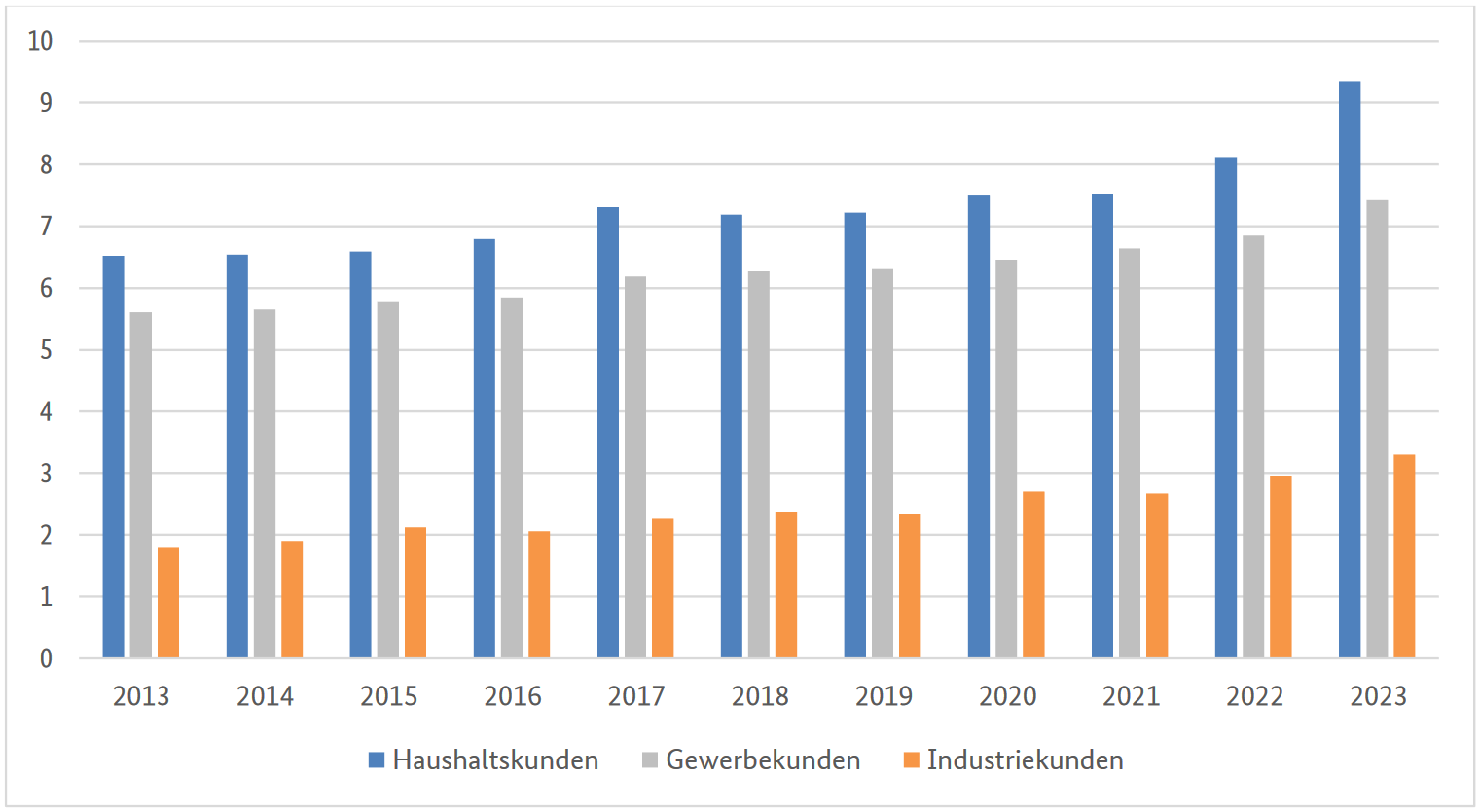

| Entwicklung der Nettonetzentgelte [ct/kWh] zwischen 2015 bis 2023 in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Bundesnetzagentur] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Zitat der Bundesnetzagentur: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

"Elektrizitätsverteilernetzbetreiber stehen vor der Herausforderung, ihre

Netze an die sich im Zuge der Energiewende verändernde

Erzeugungslandschaft anzupassen. Diese waren ursprünglich für ein

Energieversorgungssystem mit verbrauchsnah errichteten konventionellen

Kraftwerken ausgelegt, die üblicherweise an das Höchst- oder

Hochspannungsnetz angeschlossen sind, von wo aus auch die niedrigeren

Spannungsebenen mit Strom versorgt werden. Um die zunehmend in den

unterlagerten Netzebenen räumlich weit verteilte Einspeisung durch Anlagen

zur Elektrizitätserzeugung aus erneuerbaren Energien nutzbar zu machen,

müssen die Kapazitäten der Verteilernetze für den Ab- und Weitertransport

des unterhalb der Höchstspannungsebene erzeugten Stroms vielfach stark

ausgebaut werden. Dies verursacht zusätzliche Netzkosten durch Ausbau und

Digitalisierung der Verteilernetze. Weitere Netzkosten entstehen aus

Entschädigungen für Redispatch-Maßnahmen, die erforderlich sind, solange

der notwendige Ausbau der Netze noch nicht erreicht ist. Die Planung und

Errichtung von EE-Anlagen erfolgt auch auf Verteilernetzebene sehr viel

schneller als der zur Aufnahme und Verteilung erforderliche Netzausbau.

Die Netzausbauplanungsverfahren liegen hier in alleiniger Zuständigkeit

der Bundesländer. Alle Netzkosten werden nach § 15 Abs. 1 S. 2 und Abs. 2 StromNEV von den Netzbetreibern über Netzentgelte refinanziert. Die jährlichen Netzentgelte richten sich gemäß § 17 StromNEV nach der Entnahmestelle der elektrischen Energie. Somit werden auch die Kosten für die Integration von EE-Anlagen über die Netzentgelte in den jeweiligen Netzregionen getragen. Während die Energiewende eine gesamtgesellschaftliche Aufgabe ist und die hiermit einhergehenden Investitionen in die Netze allen Netznutzern gleichermaßen zugutekommen, verteilen sich die daraus resultierenden Kosten aktuell jedoch nicht gleichmäßig auf alle Netznutzer. Dies ist auf verschiedene Faktoren zurückzuführen. Zunächst ist der Ausbaubedarf nicht in allen Netzen gleich hoch, weil die Möglichkeiten für EE-Einspeisung geographisch stark variieren. So wird Windenergie vorwiegend im Norden erzeugt und in die dortigen Netze eingespeist. Auch großflächiges Freiflächen-PV siedelt sich aktuell in den überwiegend ländlichen Regionen deutlich überproportional an. Dies korrespondiert nicht mit der Höhe oder Entwicklung der Entnahmelast. In Gebieten mit einer vergleichsweise geringen Entnahmelast bei gleichzeitig hoher EE-Einspeisung entsteht ein Überschuss an EE-Strom, der in Form von Rückspeisungen in andere Netzgebiete abtransportiert werden muss. Auch dies erfordert Netzausbau bzw. kann Engpassmanagement erforderlich machen und führt zu zusätzlichen Netzkosten. Je geringer dabei die Verteilungsbasis auf Seiten der Netznutzer in dem entsprechenden Netzgebiet, desto höher ist ihr zu tragender Anteil an den Netzkosten der EE-Integration und umso spürbarer sind die Netzentgeltveränderungen daraus. Im Ergebnis führen diese Faktoren dazu, dass die Netzentgelte – und damit mittelbar auch die Stromkosten – in den betroffenen Netzgebieten merklich höher sein können als in anderen Regionen Deutschlands. Die energiewendebedingten Kosten des Netzausbaus treffen somit Netznutzer in bestimmten Netzregionen mehr als in anderen Regionen. Diese Entwicklung hat im Einzelfall über die Jahre eine nicht weiter hinnehmbare Dimension angenommen: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Präsident Müller: Die Bundesnetzagentur hat heute ein Eckpunktepapier zur Verteilung der Mehrkosten veröffentlicht, die in Stromnetzen mit besonders viel erneuerbarer Stromerzeugung entstehen.

Grundzüge des Modells Die Bundesnetzagentur beabsichtigt, Netzbetreiber mit besonders hohen Kosten durch den Ausbau der erneuerbaren Stromerzeugung zu entlasten und alle Stromverbraucher fairer an den Kosten zu beteiligen. Die Bundesnetzagentur schlägt ein gestuftes Modell vor. Der erste Schritt ist die Ermittlung, ob ein Netzbetreiber von einer besonderen Kostenbelastung aus dem Ausbau der Erneuerbaren betroffen ist. Hierzu schlägt die Bundesnetzagentur eine Kennzahl vor, deren Grundlage die ans Netz angeschlossene erneuerbare Erzeugungsleistung bildet. Wenn diese Kennzahl eines Netzbetreibers einen festzulegenden Schwellenwert überschreitet, kann die in einem zweiten Schritt ermittelte Mehrbelastung bundesweit verteilt werden. In den betroffenen Regionen sinken die Netzentgelte. Aktuell wären 17 Netzbetreiber in Zuständigkeit der Bundesnetzagentur berechtigt, ihre Mehrkosten auf alles Stromverbraucher zu wälzen. Die begünstigten Netzbetreiber versorgen rund 10,5 Mio. Netznutzer. Bei ihnen würden die Netzentgelte um bis zu 25 Prozent sinken. Sie lägen damit meist unter und nur zum Teil noch leicht über dem Bundesdurchschnitt. Ein durchschnittlicher Haushalt (3.500 kWh/a) in den begünstigten Netzgebieten spart dadurch bis zu 120 Euro im Jahr. Die Entlastung beträgt bezogen auf 2023 brutto rund 608 Mio. Euro. Entlastet werden vor allem Netzbetreiber in Brandenburg (217 Mio. Euro), Schleswig-Holstein (184 Mio. Euro) und Sachsen-Anhalt (88 Mio. Euro). Auch in Mecklenburg-Vorpommern (44 Mio. Euro), Bayern (40 Mio. Euro), und Niedersachsen (26 Mio. Euro) kommt es zu spürbaren Entlastungen. Geringere Entlastungen ergeben sich auch für einzelne Netzbetreiber in Baden-Württemberg, Hessen, Saarland und Rheinland-Pfalz. In den übrigen Bundesländern ergibt sich derzeit kein Wälzungsbetrag. Die begünstigten Netzbetreiber erhalten in einem dritten Schritt einen finanziellen Ausgleich für die Mehrbelastung. Alle Stromverbraucher in Deutschland finanzieren die Kosten solidarisch, indem diese bundesweit gleichmäßig verteilt werden. Konkret beabsichtigt die Bundesnetzagentur, den Mechanismus der Umlage nach § 19 StromNEV zu nutzen. Die Umlage ist ein etablierter Mechanismus zum Ausgleich bestimmter Netzkosten zwischen allen Netznutzern. Die § 19-Umlage ist Bestandteil des Strompreises. Sie dient dazu, entgangene Erlöse eines Netzbetreibers auszugleichen, die entstehen, weil bestimmte Verbraucher ein reduziertes Netzentgelt zahlen. Der deutlichen Entlastung der betroffenen Regionen stehen damit überschaubare zusätzliche Kosten für alle Stromverbraucher gegenüber. Die § 19-Umlage würde von 0,4 ct/kWh (für 2024) auf 0,64 ct/kWh steigen. Dies bedeutet für einen durchschnittlichen Haushalt (3.500 kWh/a) zusätzliche Kosten von 8,40 Euro pro Jahr. Hintergrund Viele Stromverteilernetze werden für die Aufnahme und den Weitertransport des regional erzeugten erneuerbaren Stroms ausgebaut und digitalisiert. Dies verursacht zusätzliche Kosten. Die Kosten treten bundesweit in unterschiedlichem Maße auf. Grund dafür ist, dass Windenergie vorwiegend im Norden und großflächige Freiflächen-Photovoltaik in überwiegend ländlichen Regionen entstehen. Alle Netzkosten werden über die Netzentgelte durch die Stromkunden refinanziert. Hierbei tragen die Kunden in den Netzregionen, die jetzt entlastet werden sollen, derzeit alle Kosten für die Integration der erneuerbaren Stromerzeugung. Damit verteilen sich die Kosten aktuell nicht gleichmäßig auf alle Netznutzer. In weiten Teilen Nord- und Nordostdeutschlands sind die Netzentgelte – als Bestandteil der Stromkosten – merklich höher als in anderen Regionen Deutschlands. In einigen Netzgebieten betragen die Netzentgelte bis zu rund 15 ct/kWh, während es Regionen gibt, in denen diese unter 5 ct/kWh betragen. Auch innerhalb einiger Bundesländer wie zum Beispiel Bayerns und Baden-Württembergs unterscheiden sich die Netzentgelte deutlich. Diese Entwicklung hat über die Jahre eine nicht weiter hinnehmbare Dimension angenommen. Sie würde sich mit dem weiteren Ausbau der Erneuerbaren verschärfen. Mit der Novelle des Energiewirtschaftsrechts im November 2023 ist es der Bundesnetzagentur übertragen, derartige Entscheidungen zu den Netzkosten zu treffen. Die Stromversorgung geschieht über verschiedene Netzebenen – von den Übertragungsnetzen in der Höchstspannung bis zur Niederspannung am Hausanschluss. Alle Netzebenen unterhalb der Höchstspannung werden als Verteilernetze bezeichnet. In Deutschland gibt es ca. 870 Unternehmen, die Stromverteilernetze betreiben." |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Entwicklung der Nettonetzentgelte [ct/kWh] zwischen 2013 und 2023 in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Bundesnetzagentur] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Zitat der Bundesnetzagentur: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| "Als ausschlaggebende Gründe für den Anstieg der Netzentgelte lassen sich vor allem der Ausbau und die Erneuerung der Netze im Zuge der Energiewende, politische Verzögerungen beim Netzausbau und den dadurch gestiegenen Bedarf an Redispatch- und Einspeisemanagementmaßnahmen sowie die gestiegenen Energiepreise und die daraus resultierenden höheren Kosten für sogenannte Systemdienstleistungen nennen." | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

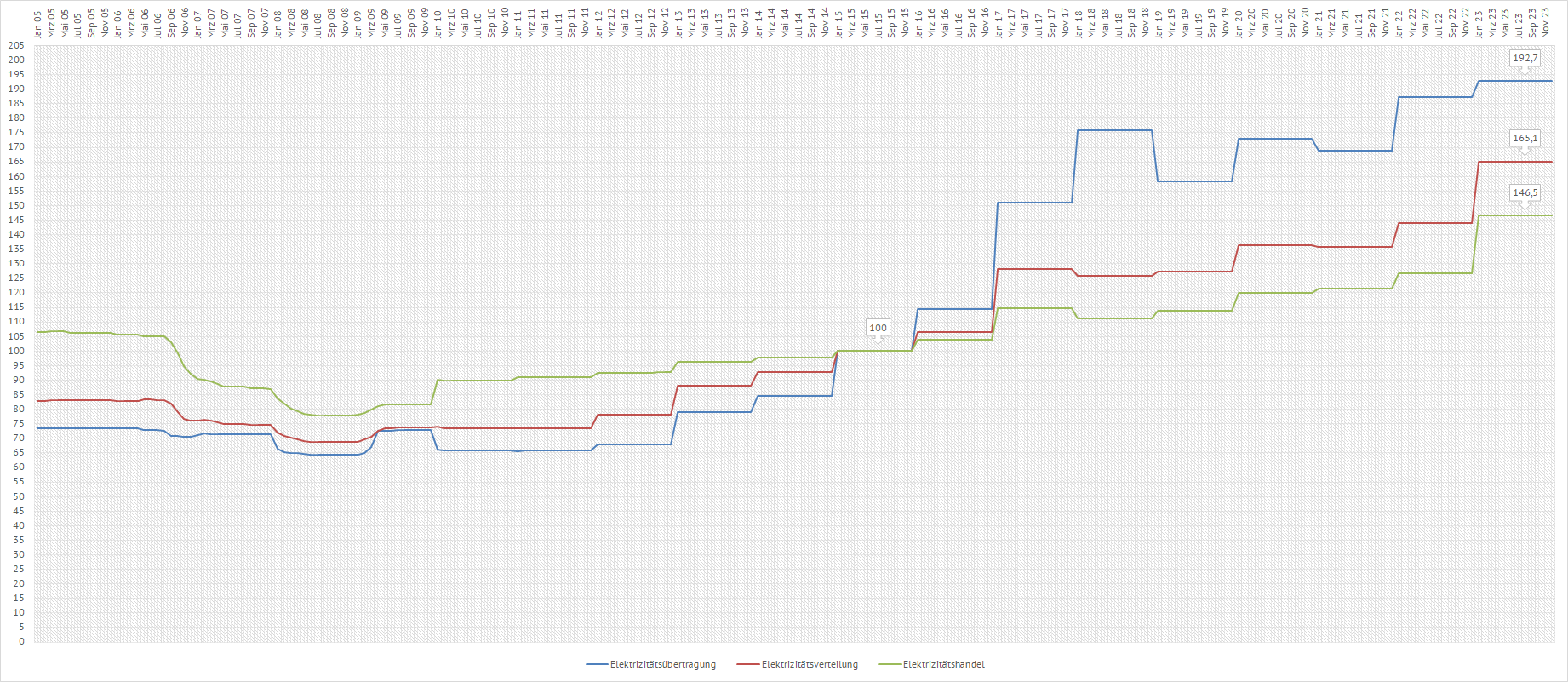

| Entwicklung der Nettonetznutzungsentgelte zwischen 2005 und 2023 in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Die nachfolgende Grafik zeigt die relative Entwicklung der Nettonetznutzungsentgelte zwischen den Jahren 2005 und 2023 mit dem Bezugsjahr 2015 an. So steigerten sich die Kosten für die Stromübertragung (Höchst- und Hochspannungsnetze) von 2015 bis 2023 nahezu auf das Doppelte. Die Kosten für die Stromverteilung (Mittel- und Niederspannungsnetze) vervielfachten sich um das 1,65-fache. All diese Kosten werden auf den Strompreis für den Letztverbraucher (Industrie, Gewerbe, private Haushalte) umgelegt. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Statistisches Bundesamt] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

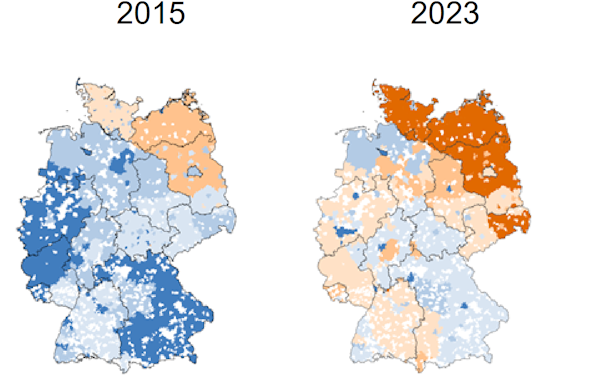

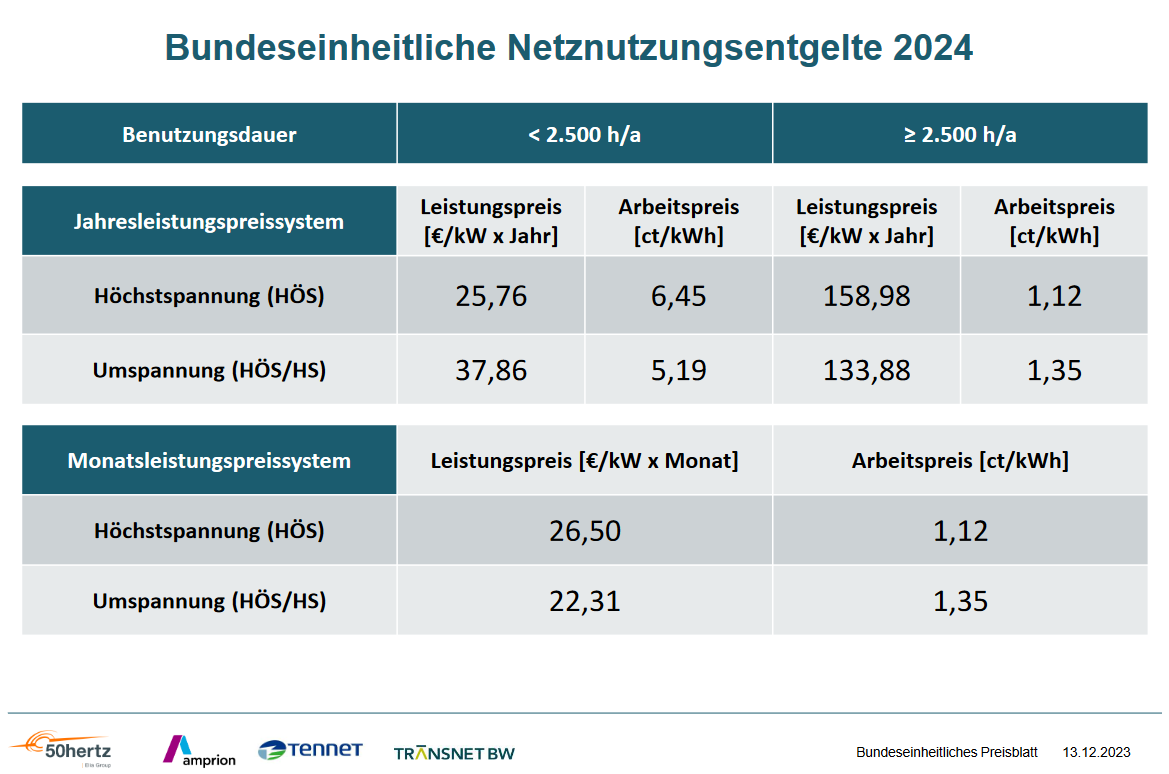

| Preise für die Nutzung der Strom-Übertragungsnetze in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| "Mit der Verabschiedung des

Netzentgeltmodernisierungsgesetzes (NEMoG) vom 17.07.2017 (BGBI. | S.

2503) und der Verordnung zur schrittweisen Einführung bundeseinheitlicher

Übertragungsnetzentgelte vom 25.04.2018 wurden die

Übertragungsnetzbetreiber mit Regelzonenverantwortung dazu verpflichtet,

ab dem Jahr 2023 einheitliche Netzentgelte für die Netzebene

Höchstspannung und die Umspannebene Höchstspannung/Hochspannung zu

erheben. Die Übertragungsnetzbetreiber stellen den Zugang zu ihren Netzen, und damit auch zum gesamten Strommarkt, den Netznutzern diskriminierungsfrei zur Verfügung. Über die Netzentgelte werden die erforderlichen Kosten für den bedarfsgerechten Ausbau und den sicheren Betrieb des Übertragungsnetzes gedeckt. Sie setzen sich aus einem Leistungspreis und einem Arbeitspreis zusammen. Der Jahresleistungspreis wird für die innerhalb eines Jahres aufgetretene Jahreshöchstlast berechnet, während über den Arbeitspreis die aus dem Netz entnommene elektrische Arbeit abgerechnet wird. Die Netzentgelte sind abhängig von der Netzebene des Netzanschlusses sowie der Benutzungsdauer der Stromentnahme, d.h. dem Verhältnis von Arbeit zu Leistung. Netzentgelte werden nur für die Entnahme von Strom erhoben, während für Einspeisungen in das Netz keine Netzentgelte anfallen." Die bundeseinheitlichen Netznutzungsentgelte (netto) für das Jahr 2024 sind in der folgenden Grafik dargestellt: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Übertragungsnetzbetreiber] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Die oben dargestellten

Nettonetznutzungsentgelte gelten bundesweit einheitlich für die Höchst-

und Hochspannungsnetze (400 kV bis 110 kV). Für die Mittelspannungs- und

Niederspannungsverteilnetze (20 kV bis 0,4 kV) sind die

Netznutzungsentgelte regional vollkommen unterschiedlich. Diese hängen

beispielsweise vom Netzgebiet (z.B. Nord-Osten oder Süd-Westen), von der

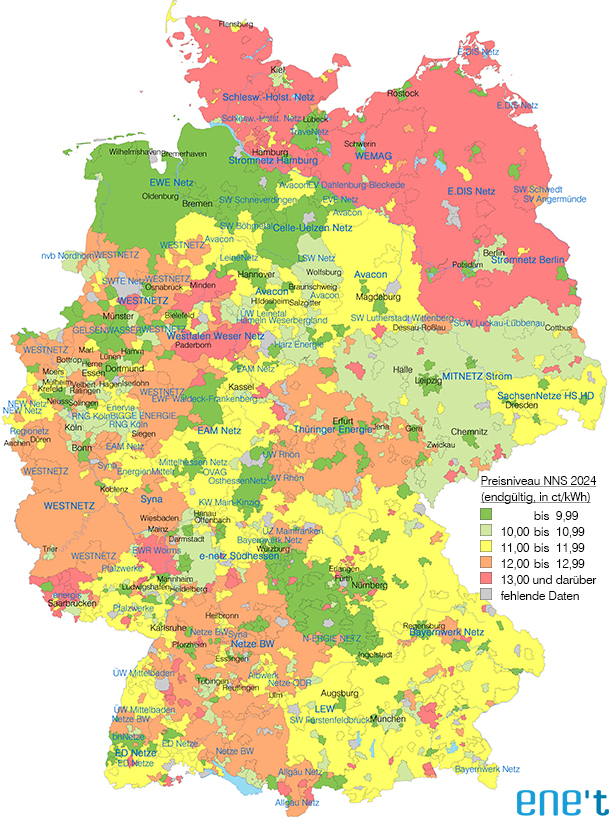

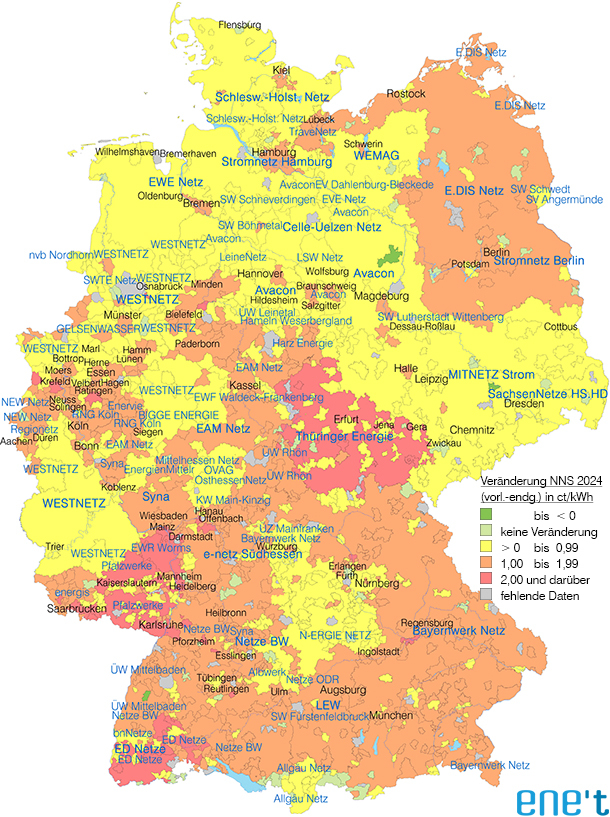

Spannungsebene und vom Abnahmefall ab. Der von den vier Übertragungsnetzbetreiber für das Jahr 2024 festgelegte und bestätigte Arbeitspreis von 6,45 ct/kWh entspricht gegenüber dem Netznutzungsentgelt von 2,95 ct/kWh (siehe z.B.: Preisblatt Amprion, 50hertz) für das Jahr 2023 einer Preissteigerung von ca. 120 %, also um mehr als eine Verdoppelung des Netznutzungsentgeltes gegenüber dem Jahr 2023. Zu diesen angegebenen Netznutzungsentgelten addiert sich noch die aktuelle Umsatzsteuer von 19 %. Die regionalen Stromanbieter veröffentlichen jährlich ein entsprechendes Preisblatt der erhobenen Netznutzungsentgelte für die privaten Haushalte mit einem jährlichen Stromverbrauch von bis zu 3500 kWh. Gegenüber dem Jahr 2023 erhöhte sich der Arbeitspreis der Netznutzungsentgelte für diese privaten Haushalte im gewichteten Mittel um ca. 20 % oder rund 2 ct/kWh [Quelle: enet.eu]. In manchen Netzgebieten reduzierten sich trotz Wegfall der 5,5 Mrd € Subventionen (aufgrund des Urteils des Bundesverfassungsgerichts vom November 2023) die Netznutzungsentgelte, in anderen Netzgebieten wiederum erhöhten sich diese deutlich. Eine sehr gute grafische Übersicht liefert die Webseite der Firma ene't. In dieser Grafik ist deutlich zu erkennen, dass die Regionen im Norden (Schleswig-Hollstein, Mecklenburg-Vorpommern) ganz besonders von hohen Netznutzungsentgelten betroffen sind. Das liegt am dortigen stetigen Ausbau der Windkraftanlagen und den damit verbundenen hohen Investitions- und Betreiberkosten, sowie dem daraus folgenden notwendigen Netzausbau (Nord-Süd-Trassen), den Anlagenanschlüssen und den explosionsartig gestiegenen Redispatch-Maßnahmen aller Übertragungs- und Verteilnetzbetreiber. Außerdem müssen in dünn besiedelten Landstrichen wie in Mecklenburg-Vorpommern wenige Menschen die entsprechenden Stromdurchleitungskosten tragen, was zu einer entsprechend hohen Belastung für den einzelnen Haushalt, im Gegensatz zu den dicht besiedelten städtischen Ballungsgebieten im urbanen Raum, führt. Insgesamt beträgt die Spreizung zwischen den niedrigsten und den höchsten Preisen deutschlandweit ca. 140 %. Eine der größten Preiserhöhungen gegenüber dem Jahr 2023 gab es im Gebiet der Mainzer Netze in Rheinland-Pfalz. Hier erhöhten sich die Nettonetznutzungsentgelte um 32 % von 9,14 ct/kWh auf 12,06 ct/kWh. Allerdings blieb auch diese Erhöhung um 2,92 ct/kWh deutlich unter dem oben dargestellten Arbeitspreis der Übertragungsnetzbetreiber im Höchstspannungsnetz von 6,45 ct/kWh für das Jahr 2024. Folgende Karten der Firma ene't zeigt die deutschlandweite Verteilung der Netznutungsentgelte für private Haushalte bei 3500 kWh/Jahr für das Jahr 2024 sowie die Veränderungen der einzelnen Regionen zum Jahr 2023 an: |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: enet.eu] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| NNS: Netz Nutzung Strom | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

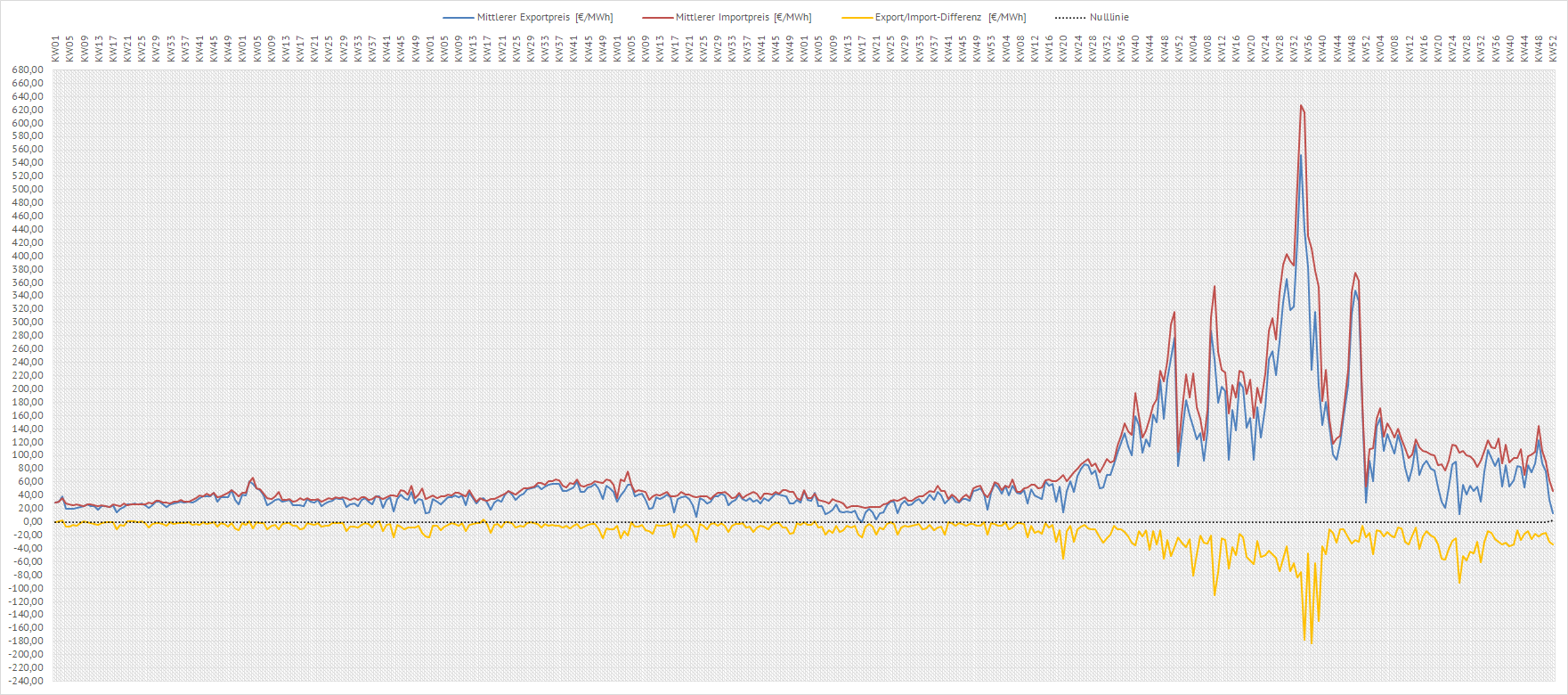

| Wöchentliche Entwicklung des gemittelten Preises für den Stromexport und den Stromimport [€/MWh] von 2016 bis 2023 in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Dargestellt ist die börsliche Preisentwicklung des über eine Kalenderwoche gemittelten Preises ausgehend von Kalenderwoche 01 (KW01) im Jahr 2016 bis zur aktuellen Kalenderwoche im Jahr 2023. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Der Preis von einem €/MWh geteilt durch zehn ergibt den Preis von einem

ct/kWh. Somit lag der im dargestellten Zeitraum aufgerufene Höchstwert für

eine Megawattstunde importierten Strom in der Kalenderwoche 34 im Jahr

2022 bei 627,28 €. Das entpricht einem Kilowattstundenpreis von 62,728 ct. Die gelbe Linie zeigt den Differenzpreis zwischen dem erzielten Exportpreis und dem gezahlten Importpreis an. Eine hohe negative Differenz bedeutet, dass Deutschland in dieser Kalenderwoche für seine Stromexporte nur geringe Erlöse erzielt hat, dafür aber gleichzeitig hohe Preise für seine Stromimporte zahlen mußte. Generell liegen die Exporterlöse stets unter den Importzahlungen. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Stromdaten.info] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

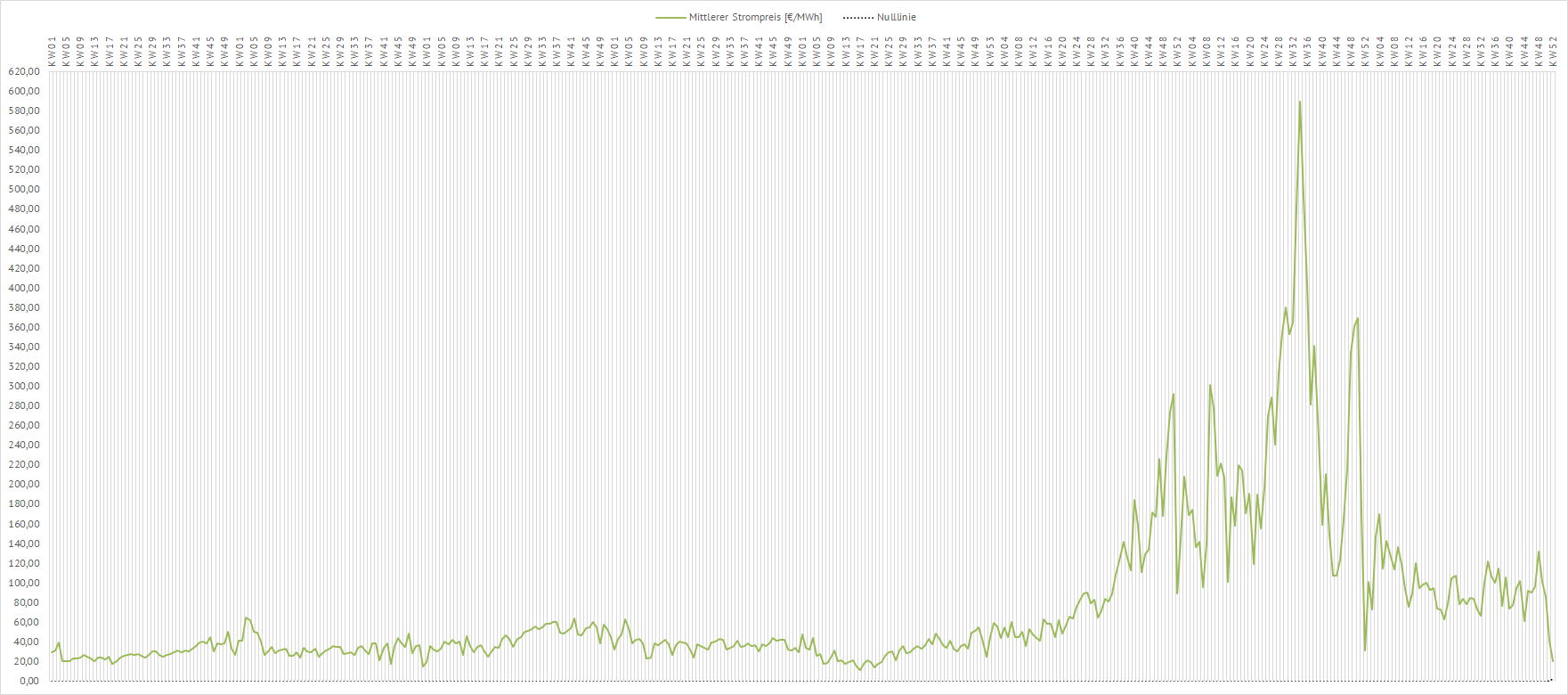

| Wöchentliche Entwicklung des gemittelten Großhandelsstrompreises [€/MWh] von 2016 bis 2023 in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Dargestellt ist die börsliche Preisentwicklung des über eine Kalenderwoche gemittelten Preises ausgehend von Kalenderwoche 01 (KW01) im Jahr 2016 bis zur aktuellen Kalenderwoche im Jahr 2023. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Der Preis von einem €/MWh geteilt durch zehn ergibt den Preis von einem ct/kWh. Somit lag der im dargestellten Zeitraum aufgerufene Höchstwert für eine Megawattstunde Großhandelsstrom (netto) in der Kalenderwoche 34 im Jahr 2022 bei 589,92 €. Das entpricht einem Kilowattstundenpreis von 58,992 ct. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: stromdaten.info] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Hinweis: Bei den obigen Grafiken bedeutet ein positiver Importsaldo Import von Elektroenergie und ein negativer Importsaldo Export von Elektroenergie | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Marktwertübersicht der Übertragungsnetzbetreiber für die Einspeisung der Wind- und Solarkraftwerke zwischen 2012 und 2023 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Dargestellt sind die monatlichen Vergütungen in ct pro kWh für die einspeisenden Wind- und Solarkraftwerke in Deutschland. Deutlich sind die exorbitant hohen Einspeisevergütungen des Jahres 2022 zu erkennen. Diese hohen Vergütungen gingen mit den sogenannten "Übergewinnen" für die Betreiber von Wind- und Solarkraftwerken einher. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Netztransparenz] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Vergleich der stündlichen Day Ahead Großhandelspreise zwischen dem Oktober 2015, 2021, 2022 und dem Oktober 2023 in €/MWh | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Energy-Charts] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

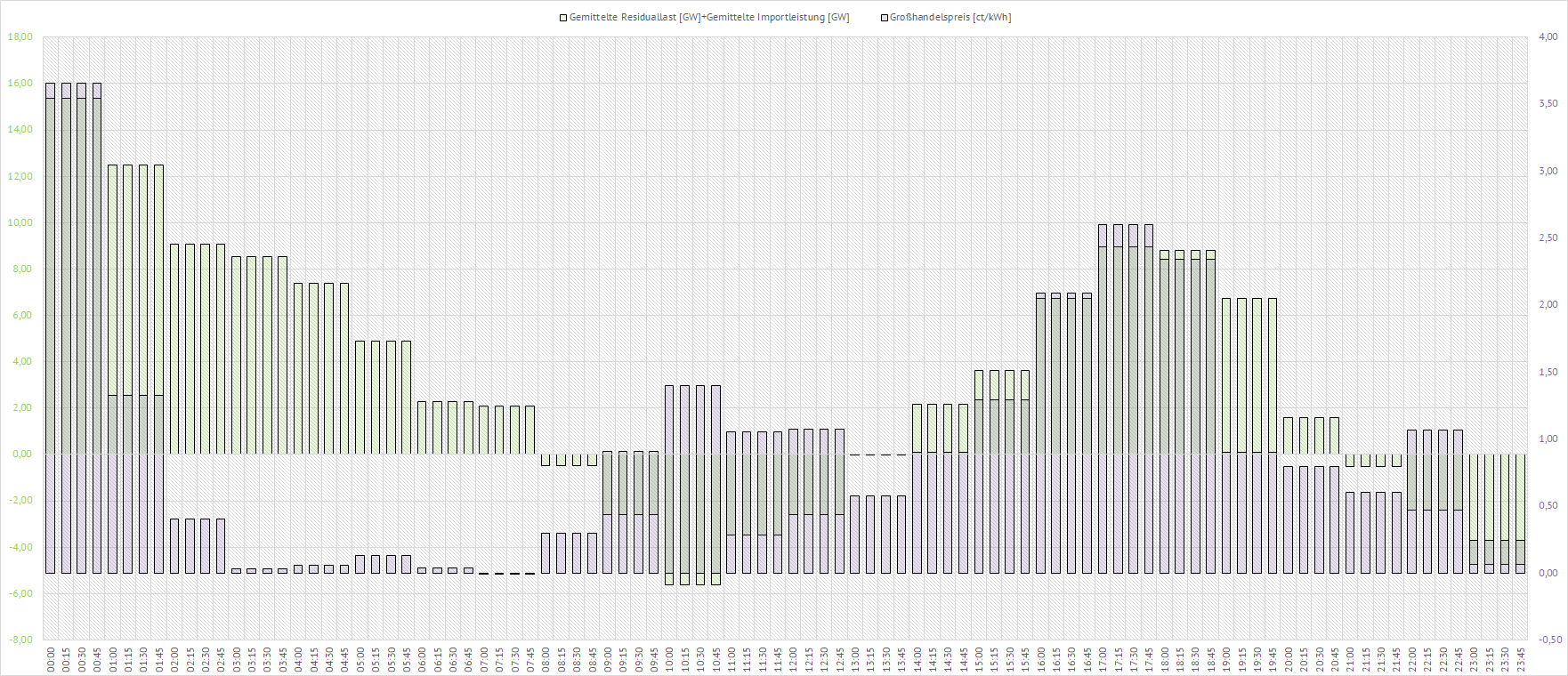

| Verlauf des Großhandelspreises und der Summe aus Residuallast und Importleistung am 31.12.2023 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Erläuterung | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Dargestellt ist der auf eine

Viertelstunde aufgeteilte stündliche tagesaktuelle Großhandelspreis und

die über eine Stunde gemittelte Summe der Viertelstundenwerte der

tagesaktuellen

Residuallast und der Importleistung. Es ist mehr als deutlich erkennbar, dass sich der Großhandelspreis streng aus der Summe der benötigten Residuallast und der importierten Leistung bildet. Der Großhandelspreis und die Summe der Leistungen sind in der Verlaufsform weitestgehend identisch. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: SMARD] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

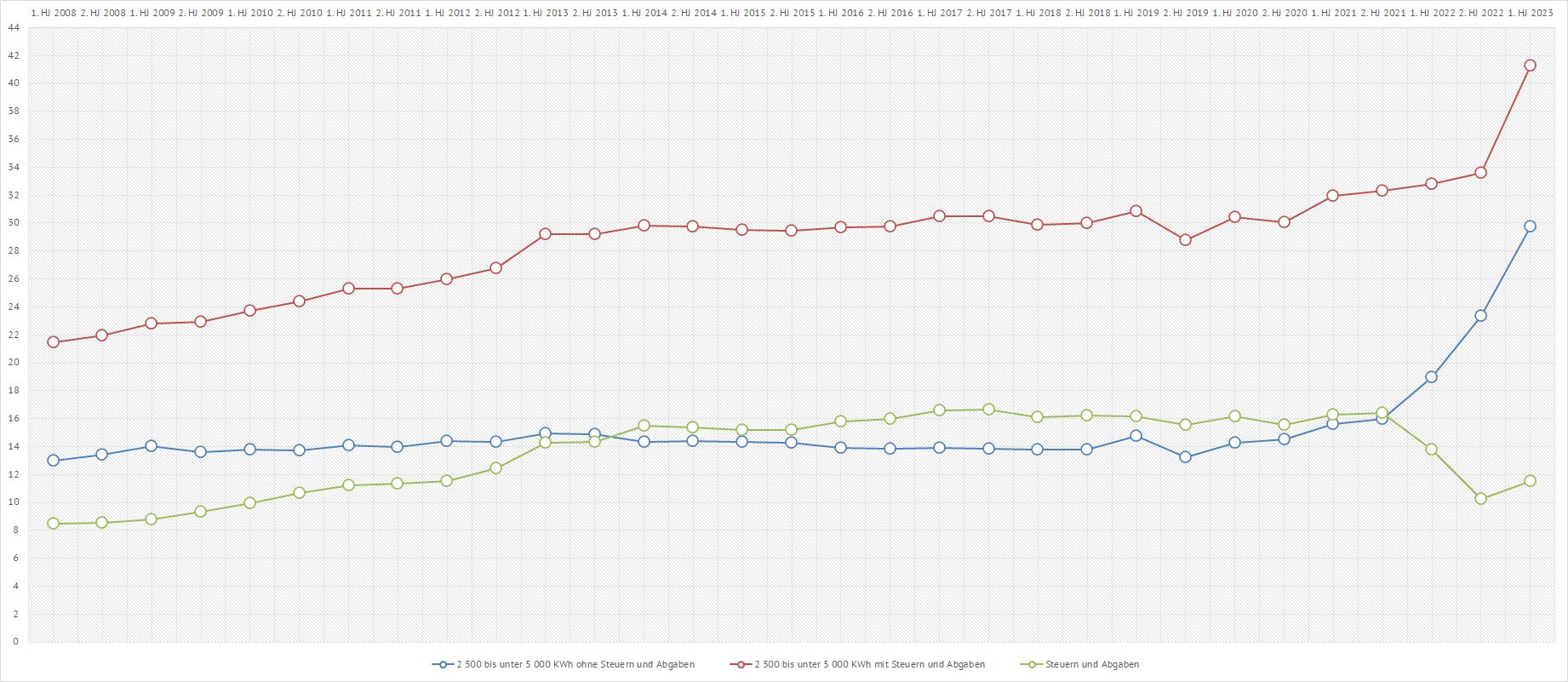

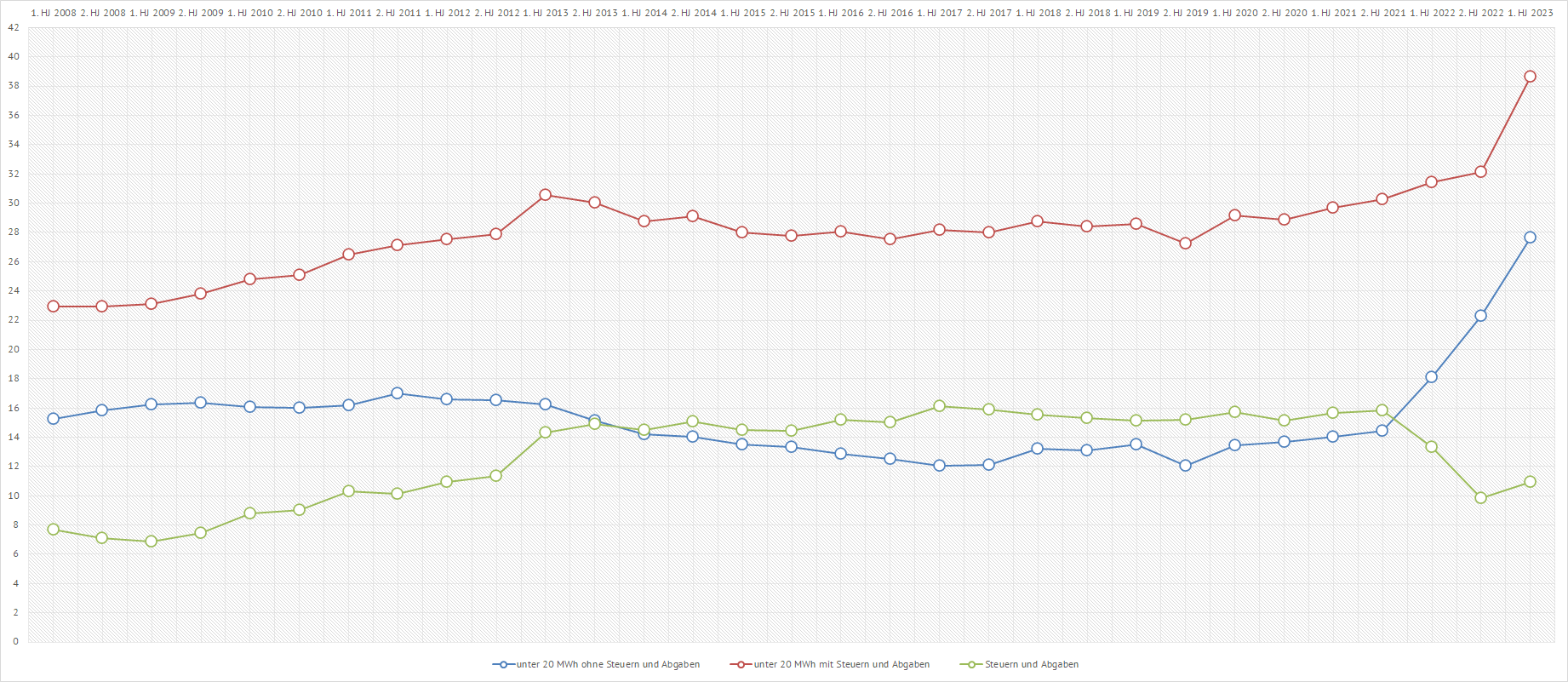

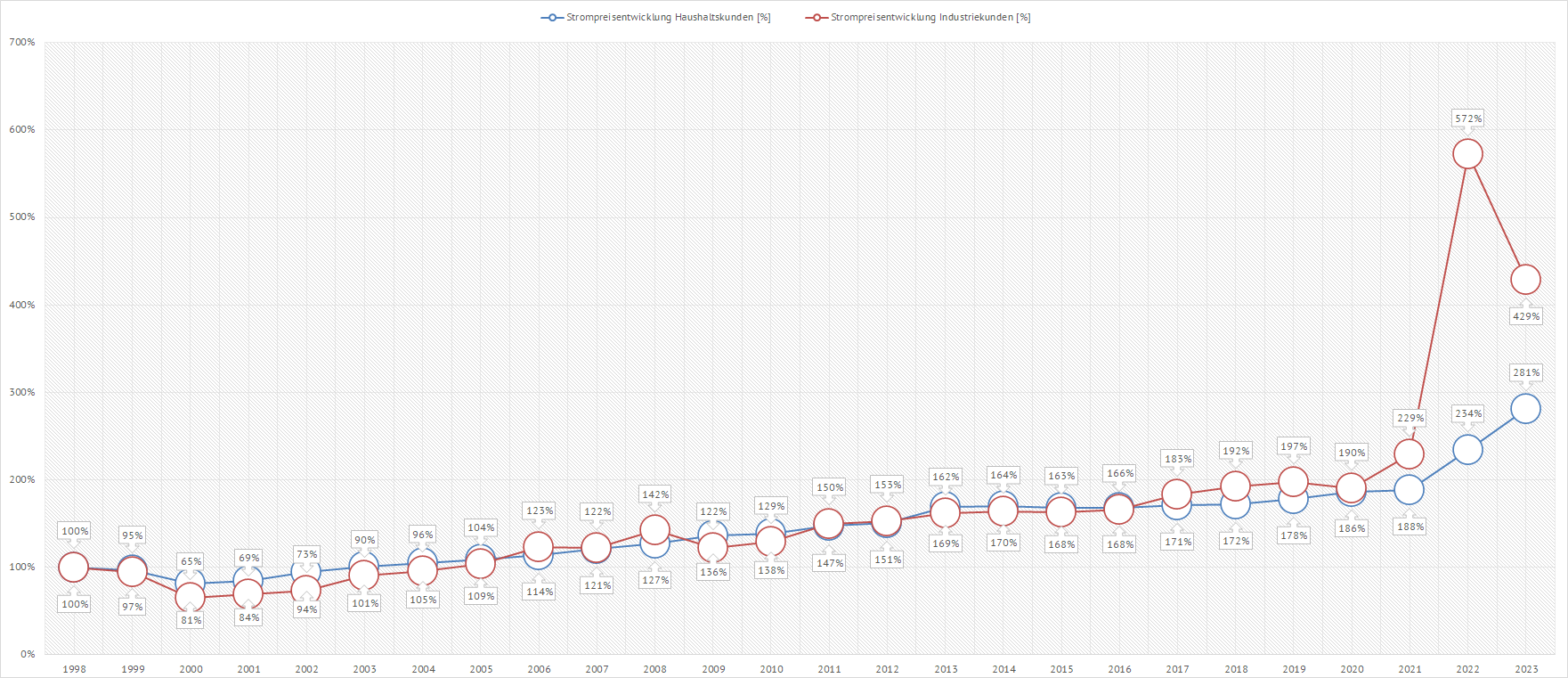

| Strompreisentwicklung [ct/kWh] für Haushalts- und Industriekunden inklusive Steuern, Ablagen und Umlagen in Deutschland | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Erläuterung] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Im ersten Halbjahr 2008

mußte ein privater Haushalt mit einem Jahresverbrauch zwischen 2500 und

5000 kWh/Jahr für eine Kilowattstunde incl. aller Abgaben und Steuern

21,48 Eurocent bezahlen. Der gleiche Haushalt mußte für denselben

Verbrauch im ersten Halbjahr 2023 41,25 Eurocent für eine Kilowattstunde

bezahlen. Das entspricht quasi einer Verdoppelung des Strompreises. Ein mittelständischer Betrieb mit einem Energieverbrauch von weniger als 20 MWh im Jahr, mußte im ersten Halbjahr 2008 22,95 Eurocent für eine Kilowattstunde Strom bezahlen. Im ersten Halbjahr 2023 mußte dieser Betrieb beim gleichen Verbrauch bereits 38,64 Eurocent für eine Kilowattstunde verbrauchten Stroms bezahlen. Das entspricht einer prozentualen Steigerung um ca. 70 %. Diese Kostensteigerung wird dieser Betrieb (wenn möglich) auf seinen Kunden abwälzen. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Quelle: Statistisches Bundesamt] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Betrachtet man für den typischen Haushaltskunden (Stromverbrauch zwischen 2500 und 5000 kWh im Jahr) und für das typische mittelständische Unternehmen (Stromverbrauch weniger als 20 MWh im Jahr) die Strompreisentwicklung in Bezug auf die erhobenen Steuern, Umlagen und Abgaben erkennt man, dass diese zwischen den Jahren 2008 und 2017 maßgeblichen Einfluß auf die Steigerung des Bruttostrompreises hatten. Ab dem zweiten Halbjahr 2019 entkoppelten sich die Bruttostrompreise überproportional von den Steuern, Umlagen und Abgaben. Trotz gleichbleibender Steuern, Umlagen und Abgaben stiegen die Nettostrompreise (blaue Linie) überproportional (und ab dem ersten Halbjahr 2022 sogar entgegengesetzt zu den Steuern, Umlagen und Abgaben durch die Reduzierung und anschließenden Wegfall der EEG-Umlage) deutlich an. Das hing insbesondere mit den Strommarktverwerfungen infolge des russischen Einmarsches in die Ukraine sowie der Sprengung der Nordstream-Pipelines und infolge dessen dem deutlichen Anstieg des Gaspreises zusammen. Dadurch haben sich im Jahr 2023 die Kosten für die Strombeschaffung und den Vertrieb für die privaten Haushalte auf 23,83 ct/kWh netto erhöht. Das ist eine Steigerung gegenüber dem Nettostrombeschaffungspreis von 6,20 ct/kWh im Jahr 2018 von rund 300 %, was einer Vervierfachung dieses Strombestandteiles entspricht. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

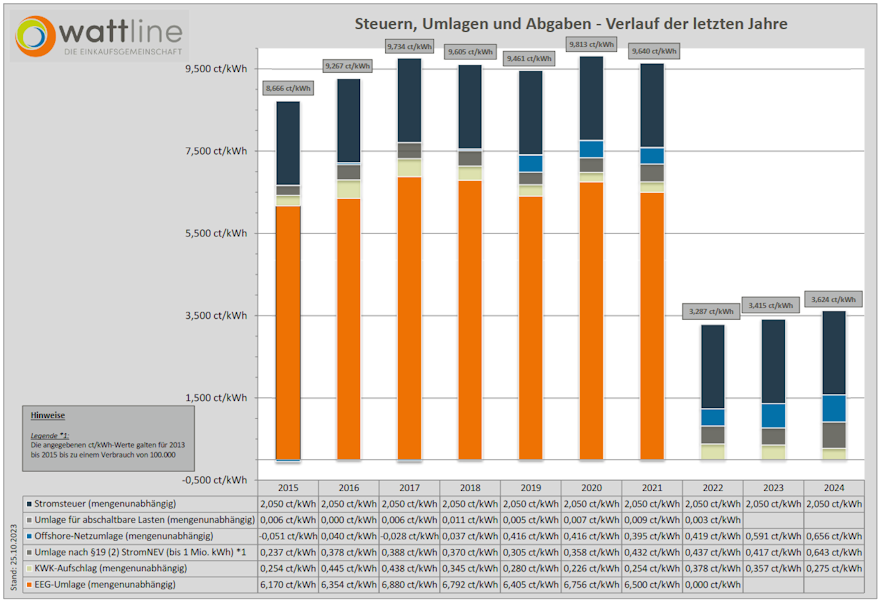

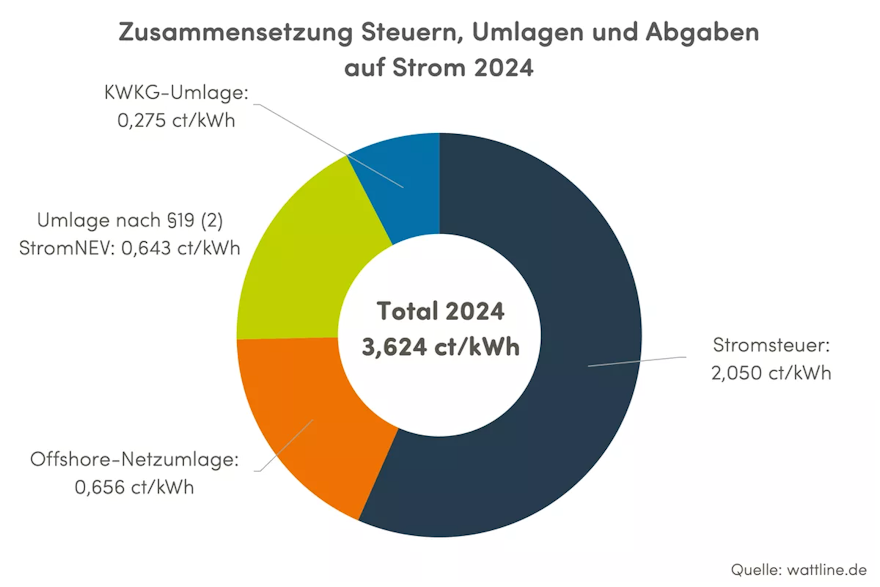

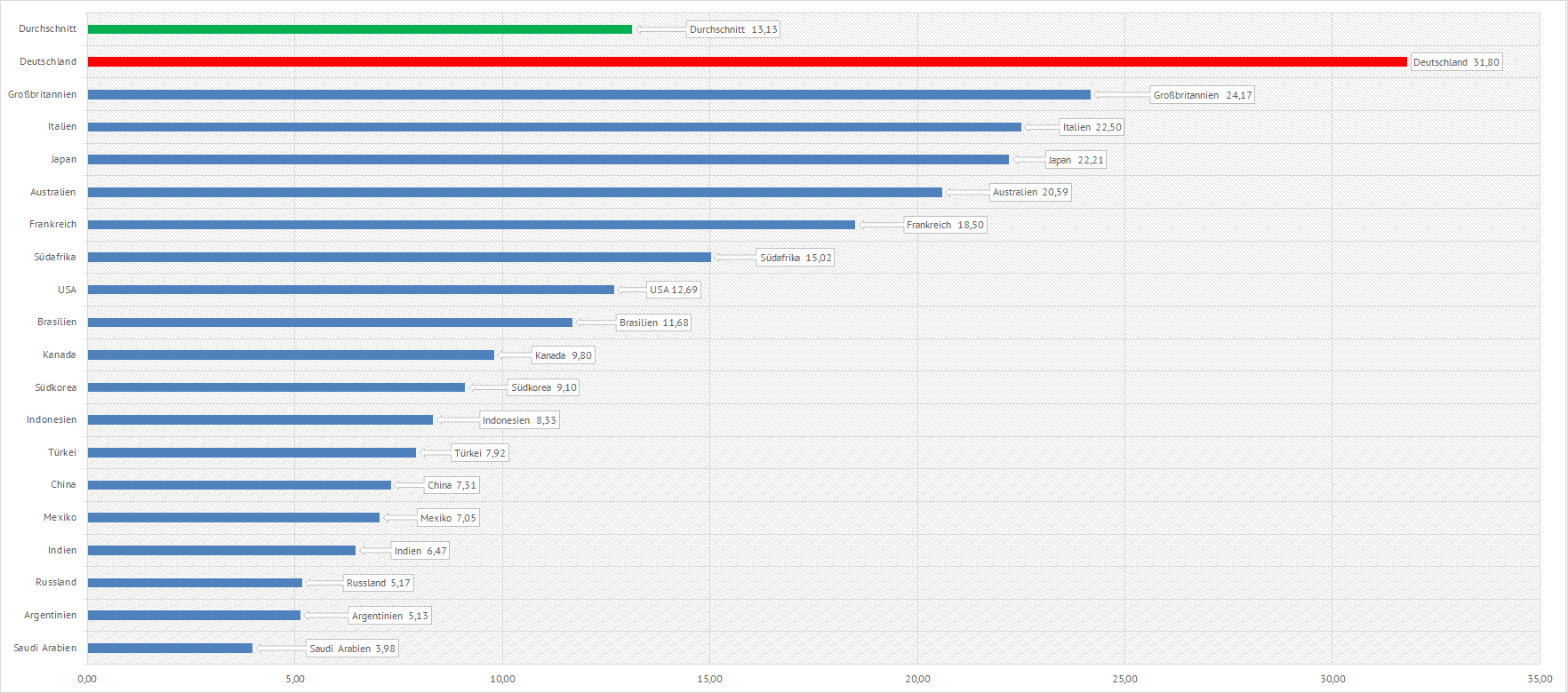

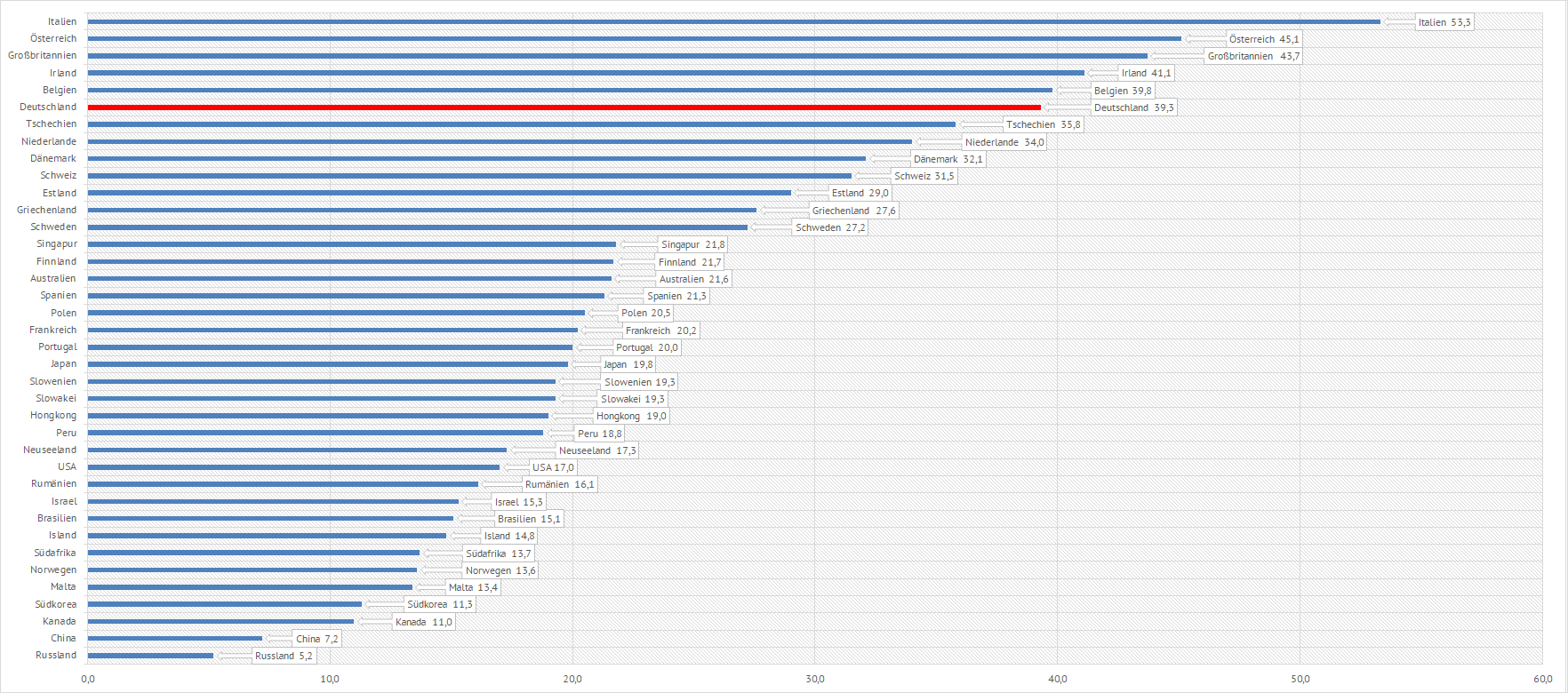

| Auf der Webseite der Firma wattline Die Einkaufsgemeinschaft findet man eine detaillierte Aufzählung und Beschreibung zu den folgenden Grafiken: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| [Copyright: wattline Die Einkaufsgemeinschaft] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||